جامع ترین آموزش دیفای؛ از سیر تا پیاز پلتفرم های غیرمتمرکز

جامع ترین آموزش دیفای؛ از سیر تا پیاز پلتفرم های غیرمتمرکزجامع ترین آموزش دیفای؛ از سیر تا پیاز پلتفرم های غیرمتمرکز

دیفای (DeFi) بهزبان ساده مجموعهای از برنامههای غیرمتمرکز است که به ما اجازه میدهد بدون مراجعه به بانکها و واسطهها، امور مالی خود را انجام دهیم. در حقیقت دیفای همان پاسخ طبیعی بشر به نیازی است که تا پیش از این سرکوب میشد؛ نیاز به استقلال مالی و مالکیت واقعی بر داراییهای خود. این مقاله بهطور کامل به آموزش دیفای اختصاص دارد. حوزه دیفای در کنار کاربردی که دارد، به فضایی برای فعالیت با هدف کسب سود هم تبدیل شده است.

نگرش پرطرفداری که این روزها بین تازهواردان دنیای ارزهای دیجیتال جا افتاده، اینگونه است: «خرمنی از پول و سودهای کلان در دیفای جمع شده است که ما آدمهای باهوش و فرصتشناس باید آن را مال خودمان کنیم.» در هوشمندی و فرصتشناسی مخاطبان این مقاله شکی نیست؛ اما قصد داریم از این نگرش پرطرفدار فاصله بگیریم و دیفای را آنگونه که هست ببینیم؛ با تمام فرصتها، چالشها، نقاط ضعف، خطرات و سودهایش.

اگر با دنیای امور مالی غیرمتمرکز یا دیفای آشنایی نسبی داشته باشید، احتمالاً چند سؤال اساسی ذهنتان را درگیر کرده است؛ آیا دیفای فضای مناسبی برای سرمایهگذاری است؟ آیا هنوز هم تب دیفای مثل سال ۲۰۲۰ داغ است؟ سرمایهگذاری در دیفای را از کجا شروع کنیم؟ سرمایهگذاری در این فضا چه مزایا و خطراتی دارد؟ با مطالعه این مقاله، به پاسخ تمامی این پرسشها خواهید رسید. همچنین با محبوبترین پلتفرمهای دیفای و ریسکهای آنها آشنا شده و روشهای کسب سود از این پلتفرمها را یاد میگیرید.

دیفای چیست؟

یکی از اهداف جدی ارزهای دیجیتال، ایجاد تحول در سازوکار امور مالی متمرکز است. به این معنی که تمامی خدمات پولی و مالی را که تا به امروز در انحصار سازمانهای متمرکز (یعنی دولتها ، بانکها، شرکتهای بیمه و کارگزاریها) بوده است در اختیار تمام مردم دنیا قرار دهد؛ نام جنبش دیفای (DeFi) هم از همین مضمون برگرفته شده است.

امور مالی غیرمتمرکز (Decentralized Finance) یا به اختصار DeFi، یک بستر جایگزین برای ارائه تمامی خدمات و سرویسهای مالی است که تا پیش از این بهصورت متمرکز از آنها استفاده میکردیم. این خدمات شامل پسانداز، پرداخت، سرمایهگذاری، وامدهی و اعتباردهی، تجارت و تبادل، بیمه و بازار مشتقات مالی هستند. بنابراین:

دیفای، نام یک پروژه نرمافزاری یا یک ارز دیجیتال خاص نیست. در واقع دیفای یک اکوسیستم متشکل از صدها پروژه متنباز مبتنی بر بلاک چین است که میتوانند خدمات مالی مهمی مانند دریافت وام و انجام معاملات مالی را بهصورت غیرمتمرکز و بدون نیاز به واسطه انجام دهند.

به این ترتیب میتوان انتظار داشت که با رشد فزاینده و پختگی تدریجی این فناوری در سالهای آینده، بخشی از نیازهای مالی واقعی کاربران از طریق پلتفرمهای دیفای رفع شود.

در حال حاضر پلتفرمهای دیفای ساختهشده بر روی بلاک چین اتریوم، با استقبال بینظیری مواجه شدهاند. حجم کل سرمایههای قفلشده در پلتفرمهای دیفای، طبق آمار وبسایت defipulse.com نزدیک به ۸۰ میلیارد دلار است. این در حالی است که علاوه بر اتریوم، بلاک چینهای دیگری مانند ترون، ایاس و بایننس اسمارت چین نیز قادر به پشتیبانی از پلتفرمهای دیفای هستند و استقبال کاربران از این شبکهها نیز روزبهروز در حال افزایش است.

در این مقاله، بهدلیل گستردگی موضوعات مطرحشده، از توضیح درباره ماهیت دیفای، ارتباط آن با بلاک چین و قراردادهای هوشمند و چگونگی عملکرد پروژههای دیفای پرهیز میکنیم؛ اما اگر میخواهید اطلاعات بیشتری در اینباره داشته باشید، پیشنهاد میکنیم مقاله «دیفای (DeFi) یا امور مالی غیرمتمرکز چیست؟» را مطالعه کنید.

ما در این مقاله، صرفاً پلتفرمهای دیفای را معرفی کرده و نحوه استفاده از آنها را آموزش میدهیم. رسانه ارزدیجیتال هیچ توصیهای مبنی بر سرمایهگذاری یا سرمایهگذاری نکردن در این بازار ارائه نمیدهد. بنابراین لازم است پیش از فعالیت در این حوزه، شخصاً درباره ریسکها و فرصتهای آن تحقیق کنید.

در اینجا برخی از ویژگیهای اساسی پلتفرمهای دیفای را که باعث تمایز آنها از دنیای مالی سنتی میشوند توضیح خواهیم داد.

-

غیرامانی (دارایی در کیف پول خودتان است)

کاربران دیفای داراییها را در کیف پول شخصی خود نگهداری میکنند؛ به این معنی که برای انجام عملیات مالی یا انتقال ارزش، نیازی نیست که کنترل داراییها را به اشخاص واسطه بسپارند. برای توصیف این ویژگی از اصطلاح غیرکاستدی (non-custodial) یا غیرامانی استفاده میکنیم؛ چون داراییهای شما در امانت شخص دیگری نیست و خودتان مستقیماً عملیات را انجام میدهید.

-

آزادانه و بدون محدودیت دسترسی

پلتفرمهای دیفای، شبکههای جهانی هستند؛ به این معنی که در این سیستم مالی، هیچ مرز و محدودیتی وجود نداشته و همه افراد میتوانند به آن دسترسی داشته باشند. همچنین پلتفرمهای دیفای برخلاف بانکها، سازمان بورس و سایر مؤسسات مالی متمرکز هیچگاه تعطیل نمیشوند. ازاینرو میتوانیم دیفای را چیزی شبیه به اینترنت در نظر بگیریم. با این تفاوت که پلتفرمهای دیفای بهجای انتقال آزادانه اطلاعات در سطح جهانی، این کار را در مورد پول انجام میدهند. به همین دلیل میتوان دیفای را اینترنت ارزش (internet of value) نامید.

-

ترکیبپذیر

کد متنباز پلتفرمهای دیفای به توسعهدهندگان این امکان را میدهد که از برنامههای دیگران استفاده کرده و روند نوآوری را تسریع کنند. میتوان پلتفرمهای دیفای را مانند قطعات لِگو در نظر گرفت که یکدیگر را تکمیل کرده و از ارزش یکدیگر استفاده میکنند. ازاینرو میتوان اصطلاح «لِگوی پولی» را برای پلتفرمهای دیفای به کار برد. اگر کاربران نحوه ساخت یک برنامه را دوست نداشته باشند، میتوانند کد آن را کپی کرده و یک برنامه جدید ایجاد کنند.

-

غیرمتمرکز

پروتکلهای دیفای بر روی بلاک چینهای عمومی مانند اتریوم ایجاد میشوند. این بلاک چینها همچون ریلهای قطار سیستم مالی دیفای هستند که هزاران نود (کامپیوترهایی که نرمافزار بلاک چین را اجرا میکنند) در سراسر جهان آنها را اداره میکنند. بنابراین سانسور یا متوقف کردن آن تقریباً غیرممکن است. حاکمیت و تصمیمگیری در پلتفرمهای دیفای بهصورت غیرمتمرکز انجام میشود؛ به این معنی که کاربران یک اپلیکیشن، صاحبان اصلی آن خواهند بود. آنها با ارائه پیشنهادات خود و شرکت در همهپرسیهای شبکه، میتوانند در تصمیمگیریهای مهم شرکت کنند. هیچ فرد یا گروه متمرکزی نمیتواند بهطور یکجانبه کنترل سرمایهها را در دست گرفته و یا قوانین بازی را تغییر دهد.

انواع روش های سرمایه گذاری در دیفای

در اینجا چند روش مرسوم برای سرمایهگذاری و کسب سود از بازار دیفای را توضیح میدهیم.

-

خرید و فروش توکن های دیفای

توکنهای دیفای، داراییهای بومی پلتفرمهای این حوزه هستند که هریک کاربرد مشخصی دارند. بهعنوان مثال ارز دیجیتال بومی پلتفرم کامپوند، COMP است و ارزهای بومی پلتفرم میکر، MKR و DAI نام دارند. توکنهای دیفای مانند سایر ارزهای دیجیتال در صرافیهای آنلاین خریدوفروش میشوند و (مانند هر دارایی دیگری) بر اساس عرضه و تقاضا تعیین میشود.

آنچه که باعث افزایش تقاضای توکنهای دیفای میشود، کاربرد خاص آنها در پلتفرمهای دیفای است. بنابراین بهتر است که فقط بر روی توکنهای دیفای با موارد استفاده واقعی و قابلاثبات مانند حاکمیتی (Governance)، سهامگذاری (Staking) و وثیقه (Collateral) سرمایهگذاری کنید. بهعنوان مثال توکن UNI در پلتفرم یونی سواپ (Uniswap)، بهعنوان یک توکن حاکمیتی قابلاستفاده است؛ یا YFI به کاربران اجازه میدهد تا در اکوسیستم یرن فایننس (Yearn finance) در فرایند کشت سود و حاکمیت شبکه شرکت کنند.

-

استخراج نقدینگی (Liquidity Mining)

استخراج نقدینگی به معنی تزریق نقدینگی به پلتفرمهای دیفای است. به این صورت که افراد داوطلب، نقدینگی موردنیاز پلتفرمهای وامدهی یا صرافیهای غیرمتمرکز را از طریق استخرهای نقدینگی (liquidity pool) تأمین کرده و بهعنوان پاداش، بخشی از کارمزدهای جمعآوریشده را دریافت میکنند. این افراد اصطلاحاً تأمینکننده نقدینگی (Liquidity provider) یا LP نامیده میشوند.

بهعنوان مثال در یک پلتفرم وامدهی دیفای، درصدی از هزینههای دریافتی از وامگیرندگان، به تأمینکنندگان نقدینگی تعلق میگیرد. در حال حاضر اکثر پلتفرمها به LPها اجازه میدهند که داراییهای خود را در هر زمان دلخواه، برداشت کنند. این مزیتها برای افراد انگیزه مناسبی ایجاد میکند که بهجای راکد نگهداشتن ارزهای دیجیتال خود در صرافیها، به یک تأمینکننده نقدینگی تبدیل شده و پاداش دریافت کنند. با همه این اوصاف، به یاد داشته باشید که قفل کردن داراییها در پلتفرمهای دیفای همیشه سودآورترین روش نیست!

-

کشت سود (Yield Farming)

یلد فارمینگ یا کشت سود، فرایندی بسیار شبیه به استخراج نقدینگی است؛ با این تفاوت که در این روش، افراد بهجای سهامگذاری داراییهای خود در یک پروتکل واحد، آنها را به مجموعهای از پلتفرمها با بیشترین میزان بازدهی اختصاص میدهند. یک نمونه بسیار مشهور از پلتفرمهای دیفای که بر کشت سود تمرکز کرده، یرن فایننس (yearn.finance) است.

پروتکل یرن فایننس، وجوه واریزشده کاربران به این پلتفرم را در میان استخرهای نقدینگی که بیشترین بازدهی را دارند، توزیع میکند. البته این پروتکل علاوه بر APY (نرخ سود سالیانه)، معیارهای دیگری همچون میزان ریسک پلتفرمها را نیز مدنظر قرار میدهد.

-

آربیتراژ

آربیتراژ بهمعنی استفاده از اختلاف قیمتهای موجود در بازار، با هدف کسب سود است. از آنجا که اغلب صرافیهای غیرمتمرکز حوزه دیفای از الگوریتمهای بازارساز خودکار یا AMM (که در ادامه آن را بهصورت مفصل توضیح خواهیم داد) استفاده میکنند، در مواقعی که یک ارز دیجیتال با نوسانات قیمت شدید روبهرو باشد، قیمت آن در صرافیهای غیرمتمرکز، قدری با سایر بازارها تفاوت دارد. به این ترتیب، افراد میتوانند از این فرصت استفاده کرده و در هنگام افزایش ناگهانی قیمت یک ارز، آن را در یک صرافی غیرمتمرکز، با قیمت پایینتر خریداری کنند تا در صرافی دیگری با قیمت بیشتر بفروشند.

حالا به سراغ انواع پلتفرمهای حوزه دیفای برویم. در حوزه دیفای چه خدماتی ارائه میشود؟

صرافی های غیرمتمرکز

مفهوم صرافی غیرمتمرکز، اساساً با چیزی که از صرافیهای سنتی (و متمرکز) در ذهن داریم متفاوت است. در این پلتفرمها، بهجای آنکه مجبور باشیم ارزهای دیجیتال خود را به کیف پول داخلی صرافی انتقال دهیم، میتوانیم کیف پولهای شخصی خود را با روشی امن به صرافی غیرمتمرکز متصل کرده و معاملات را مستقیماً از کیف پول خود انجام دهیم. همچنین در صرافیهای غیرمتمرکز، بهجای استفاده از دفتر سفارشات (Orderbook)، از مکانیسمهای جایگزین آن یعنی استخرهای نقدینگی و بازارساز خودکار (AMM) برای انجام معاملات و تعیین قیمتها استفاده میشود.

استخر نقدینگی، مکانی برای تجمیع توکنها در صرافی است که نقدینگی لازم برای انجام معاملات را فراهم میکند. کاربران میتوانند با تأمین نقدینگی توکنها در هریک از این استخرها، از کارمزد معاملات انجام شده در استخر، درآمد کسب کنند. بازارساز خودکار نیز قرارداد هوشمندی است که با استفاده از الگوریتمهای ریاضی مبتنی بر عرضه و تقاضا، قیمت داراییهای موجود در هر استخر را بهصورت خودکار تعیین میکند.

معاملات کاربران در صرافیهای غیرمتمرکز، از طریق قراردادهای هوشمند انجام میشود. به این ترتیب، احتمال دستکاری در بازار بهشکل چشمگیری کاهش مییابد. همچنین تمامی تراکنشهای مربوط به مبادله ارزهای دیجیتال، مستقیماً بر روی بلاک چین ثبت شده و امکان حذف یا تغییر آنها وجود نخواهد داشت.

کاربران صرافیهای غیرمتمرکز، نیازی به ثبت نام یا احراز هویت در این پلتفرمها ندارند. به این ترتیب هر شخصی در هرجای دنیا میتواند به این پلتفرمها دسترسی داشته و از آن استفاده کند. علاوه بر این، مدیریت و حاکمیت این پلتفرمها نیز بهصورت غیرمتمرکز انجام میشود؛ به این معنی که کاربران میتوانند با استفاده از توکنهای حاکمیت (Governance token) هر صرافی، در تصمیمگیریها و بهروزرسانیهای آن پلتفرم مشارکت داشته باشند.

معرفی برترین صرافی های غیرمتمرکز

در ادامه، چند مورد از مهمترین صرافیهای غیرمتمرکز را معرفی کرده و نحوه کار با یکی از مشهورترین پلتفرمها را توضیح خواهیم داد.

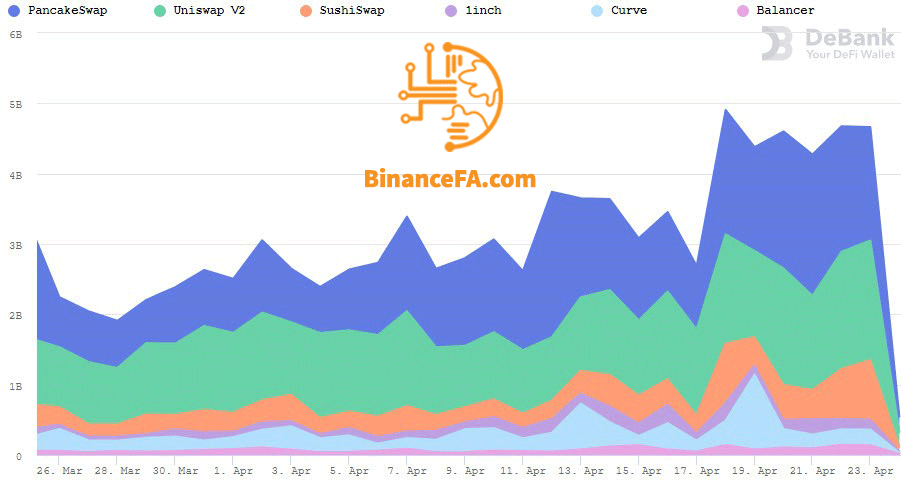

مقایسه حجم معاملات روزانه بزرگ ترین صرافی های غیرمتمرکز در یک ماه اخیر

-

یونی سواپ

پلتفرم یونی سواپ (Uniswap) یکی از اولین و مشهورترین صرافیهای غیرمتمرکز ایجادشده بر روی بلاک چین اتریوم است. کاربران این پلتفرم، میتوانند توکنهای ERC20 شبکه اتریوم را بهصورت بیواسطه معامله کنند. همچین افراد میتوانند با تأمین نقدینگی جفتارزهای معاملاتی در استخرهای این صرافی، از کارمزد مبادلات درآمد کسب کنند.

یونی سواپ

گفتنی است که کارمزد بالای تراکنشها در یونی سواپ (بهدلیل مقیاسپذیری اندک شبکه اتریوم)، در حال حاضر از جمله مشکلات این صرافی به شمار میرود. توکن حاکمیتی این صرافی، UNI نام دارد و دارندگان این توکن، میتوانند در تصمیمگیریهای این پلتفرم مشارکت داشته باشند.

-

پنکیک سواپ

صرافی غیرمتمرکز پنکیک سواپ (Pancakeswap)، پلتفرمی مشابه یونی سواپ است که بر بستر شبکه بایننس اسمارت چین ایجاد شده و امکان تبدیل توکنهای BEP20 به یکدیگر را فراهم میکند. این پلتفرم علاوه بر قابلیتهای تبدیل توکنها و تأمین نقدینگی، به کاربران اجازه میدهد که توکنهای مخصوص استخر (یا توکنهای LP) را در فارمهای بهره سپردهگذاری کرده و توکن حاکمیتی این پلتفرم را بهعنوان پاداش دریافت کنند.

کیک (Cake) توکن حاکمیتی پلتفرم پنکیک سواپ است که بهعنوان محرک و سوخت اصلی صرافی پنکیک سواپ مورداستفاده قرار میگیرد و دارندگان آن میتوانند در مدیریت شبکه نقش ایفا کنند.

-

سوشی سواپ

زمانی که پلتفرم سوشی سواپ (Sushiswap) بر روی شبکه اتریوم راهاندازی شد، نسخهای کپیبرداریشده یا اصطلاحاً فورکی از پروتکل یونی سواپ بود که تقریباً همان امکانات و قابلیتها را داشت؛ با این تفاوت که در ازای سپردهگذاری توکنهای LP (حاصل از تأمین نقدینگی در استخرها)، توکن حاکمیتی SUSHI را به کاربران پاداش میداد؛ اما عرضه توکن حاکمیت UNI از سوی رقیب سنتی این پلتفرم (یعنی یونی سواپ) باعث شد که سوشی سواپ، باز هم ابتکار عمل بیشتری به خرج دهد.

سوشی سواپ

امروزه پلتفرم سوشی سواپ، قابلیت تبدیل توکنها، تأمین نقدینگی، وامدهی، دریافت وام و کشت سود چندباره را بهصورت یکجا ارائه میدهد. این پلتفرم دارای دو توکن اصلی SUSHI و XSUSHI است که یکی برای مشارکت در مدیریت شبکه و دیگری برای کشت سود به کار میرود.

-

وان اینچ

پلتفرم وان اینچ (1inch)، در ابتدا بهعنوان پروتکلی برای تجمیع صرافیهای غیرمتمرکز معرفی و راهاندازی شد. این پروتکل به چندین صرافی غیرمتمرکز مانند یونی سواپ، سوشی سواپ و کایبر نتورک متصل شده و به کاربران اجازه میدهد تا بهترین و بهصرفهترین بازار را برای معامله خود انتخاب کنند. وان اینچ در زمستان ۲۰۲۰، پروتکل بازارساز خودکار بومی خود با نام مونی سواپ (Mooniswap) را راهاندازی کرد. بنابراین در حال حاضر، پلتفرم وان اینچ هم یک صرافی غیرمتمرکز است و هم تجمیعکننده بازارسازهای خودکار.

وان اینچ

این پلتفرم علاوه بر توکن حاکمیتی ۱Inch، از یک توکن بومی دیگر با نام Chi، برای پرداخت کارمزد معاملات استفاده میکند. توکن Chi، با استفاده از قابلیت storage refund (بازپرداخت هزینه در ازای آزادکردن فضای ذخیرهسازی قراردادهای هوشمند) در شبکه اتریوم، کارمزد معاملات ارزهای دیجیتال را تا ۴۲٪ کاهش میدهد. با این حال، این پلتفرم در اوایل سال ۲۰۲۱ به دلیل کارمزدهای بالای شبکه اتریوم، به شبکه بایننس اسمارت چین پیوست و اکنون از معاملات توکنها بر روی هر دو بلاک چین پشتیبانی میکند.

-

کِرو فایننس

کِروفایننس (Curve finance) یک صرافی غیرمتمرکز، با معماری مبتنی بر بازارساز خودکار است که بهصورت اختصاصی بر روی استیبلکوینها تمرکز دارد. در اینجا منظورمان از استیبل کوین، همه توکنهای باپشتوانهای هستند که قیمت آنها، با پشتوانه تعیینشده برابر است. بهعنوان مثال توکنهای wBTC، renBTC و HBTC به عنوان استیبل کوینهای معادل بیت کوین و توکنهای USDT، USDC و PAX بهعنوان استیبل کوینهای معادل دلار، در این صرافی معامله میشوند.

کِرو فایننس

استخرهای کروفایننس عموماً از استیبلکوینهای همارزش تشکیل شدهاند. بنابراین همه توکنهای باپشتوانه مانند cDAI و WBTC که در سایر بازارهای پولی دیفای مانند کامپوند، سینتتیکس و یرن فایننس با اهدافی مانند وامدهی و کشت سود مورداستفاده قرار میگیرند، در این پلتفرم به صورت یکجا در دسترس هستند. این موضوع باعث میشود که تأمینکنندگان نقدینگی در کروفایننس، هم از کارمزد معاملات انجامشده در این پلتفرم و هم از پاداشهای پلتفرمهای وامدهی مذکور، درآمد داشته باشند.

توکن CRV که توکن حاکمیتی پروتکل کروفایننس است، در اوت ۲۰۲۰ راهاندازی شد و از آن برای پاداشدادن به تأمینکنندگان نقدینگی و همچنین کنترل غیرمتمرکز پروژه استفاده میشود.

-

بَلِنسر

پلتفرم بَلِنسر (Balancer) بهطور همزمان بهعنوان ابزار مدیریت دارایی و همچنین صرافی غیرمتمرکز مورداستفاده قرار میگیرد. طراحی بلنسر نیز مانند یونی سواپ، مبتنی بر بازارساز خودکار است؛ اما برخلاف یونی سواپ که در آن هر استخر تنها به یک جفتارز اختصاص یافته است، تأمینکنندگان نقدینگی در بلنسر میتوانند استخرهایی با حداکثر ۸ توکن گوناگون ایجاد کرده و نسبت وزنی میان آنها را تعیین کنند.

پروتکل بلنسر، بهطور خودکار نسبت وزنی ارزهای موجود در استخر را در مقابل تغییرات قیمت ارزها و عرضه و تقاضای کاربران حفظ خواهد کرد و همچنین، توکن حاکمیتی BAL را با نرخ عرضه مشخصی به تأمینکنندگان نقدینگی پاداش خواهد داد.

بَلِنسر

استخرهای نقدینگی بلنسر شامل سه نوع استخرهای خصوصی (private pools)، استخرهای اشتراکی (shared pools) و استخرهای هوشمند (smart pools) هستند. استخر خصوصی، استخری است که فقط سازنده آن میتواند نقدینگی توکنها را تأمین کند. همچنین کنترل پارامترهای اساسی استخرهای خصوصی (مانند نرخ کارمزد و درصد وزنی توکنها) بهطور کامل در اختیار سازنده آن است.

از سوی دیگر استخرهای اشتراکی و هوشمند، این امکان را فراهم میکنند که هرکسی بتواند در آن سپردهگذاری کرده و از منافع آن بهرهمند شود. تفاوت استخرهای اشتراکی و استخرهای هوشمند در این است که پارامترهای اساسی استخرهای اشتراکی تنظیمشده و ثابت هستند؛ در حالی که این پارامترها در استخرهای هوشمند قابلتغییر هستند.

آموزش کار با صرافی یونی سواپ

از آنجا که یونی سواپ در زمان نگارش این مقاله بزرگترین صرافی غیرمتمرکز جهان است، در این بخش چگونگی تبدیل توکنها، تأمین نقدینگی و کسب سود در صرافی یونی سواپ را آموزش میدهیم.

تبدیل توکنها در صرافی یونی سواپ

۱. وارد وبسایت یونی سواپ شوید.

از آدرس app.uniswap.org وارد اپلیکیشن یونی سواپ شوید. همیشه دقت داشته باشید که برای استفاده از اپلیکیشنهای دیفای، از آدرس اینترنتی صحیح استفاده کنید.

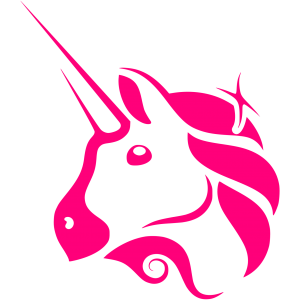

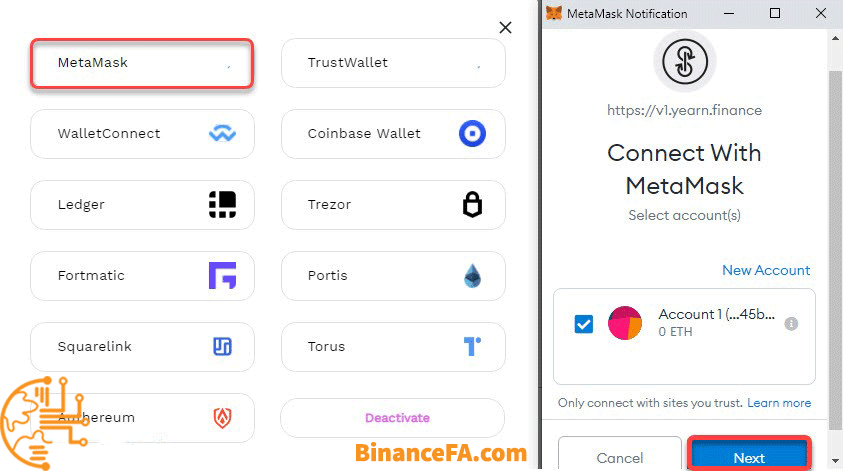

۲. کیف پول خود را به پلتفرم یونی سواپ متصل کنید.

پیش از آنکه شروع به تبادل توکنها در یونی سواپ کنید، ابتدا باید کیف پول خود را به این پلتفرم متصل کرده و مقداری اتر (ETH) برای پرداخت کارمزد عملیات، به آن واریز کنید. با کلیک بر روی Connect Wallet، کیف پولهای قابلاتصال به این پلتفرم نمایش داده میشوند. در اینجا ما کیف پول متامسک را انتخاب کرده و آن را به یونی سواپ متصل میکنیم.

اتصال به کیف پول

همچنین بخوانید: آموزش کامل کیف پول متامسک (MetaMask)

۳. ارزهای موردنظر برای تبادل را انتخاب کنید.

بعد از اتصال کیف پول، با ماژول اصلی تبدیل توکنها در یونی سواپ (تصویر زیر) سروکار داریم. حالا از منوهای کشویی From و To، ارزهای موردنظر خود را برای تبادل انتخاب کرده و مقدار آنها را تعیین کنید. در اینجا حداقل دریافتی از توکن دوم، میزان لغزش قیمت و همچنین کارمزد تبادل مشخص شده است (کادر قرمزرنگ در تصویر).

تبدیل توکن ها

۴. توکنها را به یکدیگر تبدیل کنید

با کلیک بر روی گزینه Swap، اعلانی از سوی کیف پول متامسک نمایش داده میشود که شامل جزئیات تراکنش است. میتوانید کارمزد تراکنش را بر اساس اولویت آن تغییر دهید و در نهایت بر روی Confirm کلیک کنید. پس از ثبت این تراکنش در بلاک چین اتریوم و تأیید آن، تبدیل توکنها انجام خواهد شد.

تبدیل توکن در بلاک چین

تأمین نقدینگی و کسب سود در یونی سواپ

پیش از آنکه مراحل تأمین نقدینگی در یونی سواپ را آموزش دهیم، در پلتفرم یونی سواپ وارد قسمت Charts و سپس وارد قسمت Pairs شوید. در اینجا، جفتارزهای موجود در پلتفرم یونی سواپ را به همراه میزان نقدینگی، حجم معاملات در ۲۴ ساعت اخیر، حجم معاملات در ۷ روز اخیر، کارمزدهای پرداختشده در ۲۴ ساعت اخیر و نرخ سود سالانه حاصل از کارمزدهای هر یک از جفتارزها را مشاهده میکنید.

برترین جفت ارزها در صرافی یونی سواپ از نظر میزان نقدینگی

برای انتخاب استخر مناسب و سپردهگذاری توکنهای خود باید دو عامل را در نظر داشته باشید: اول میزان محبوبیت جفتارزها در میان کاربران و دوم میزان درآمد سالیانه حاصل از سپردهگذاری در هر جفتارز. محبوبیت هر جفتارز را میتوان از حجم معاملات و نقدینگی آن حدس زد. نرخ سود هم در ستون آخر جدول بالا نمایش داده شده است.

پیشنهاد میکنیم برای شروع سپردهگذاری، تنها به میزان سود آن توجه نکنید. زیرا اگرچه برخی از جفتارزها با حجم بازار اندک و نقدینگی بسیار کم، سود بالایی را برای سپردهگذاری پیشنهاد میدهند، اما ممکن است بعد از مدتی هیجان خریدوفروش آنها فروکش کند و یا حتی بهعنوان پروژههای اسکم شناخته شوند. پیشنهاد ما این است که اگر میخواهید در این بازار سپردهگذاری کنید، از میان جفتارزهای مطرح و محبوب، پرسودترین آنها را انتخاب کنید.

برای تأمین نقدینگی توکنها در استخرهای یونی سواپ، وارد قسمت Pool شده و مراحل زیر را دنبال کنید.

۱. انتخاب جفتارزها برای تأمین نقدینگی

در صفحه Pool بر روی گزینه Add Liquidity کلیک کرده و جفتارز موردنظر برای تأمین نقدینگی را انتخاب کنید. دقت داشته باشید که برای تأمین نقدینگی یک جفتارز، باید هر دو ارز را بهصورت توکنهای ERC20 در کیف پول خود داشته باشید.

۲. تعیین مبلغ و تأیید سپردهگذاری

مبلغ هر یک از ارزها را بهگونهای تعیین کنید که ارزش دلاری آنها با یکدیگر برابر باشد. سپس با کلیک بر روی گزینه Approve، اتصال توکنها به قرارداد هوشمند را تأیید کرده و در نهایت با کلیک بر روی Supply، سپردهگذاری خود را انجام دهید (مراحل ۱، ۲ و ۳ در تصویر زیر). حالا بهمیزان سهمی که از نقدینگی استخر دارید، توکنهای LP این جفتارز، به کیف پولتان واریز خواهد شد.

مراحل سپرده گذاری یک جفت ارز در استخر نقدینگی

۳. پایش وضعیت سپردهگذاری

حالا با مراجعه به بخش استخرهای یونی سواپ (pool)، خواهید دید که جفتارز مورد نظر، در داشبورد حساب شما قابل مشاهده است (تصویر زیر). با کلیک بر روی view accrued fees and analytics میتوانید میزان درآمد حاصل از این سپردهگذاری را مشاهده کنید. همچنین با کلیک بر روی گزینه Add، میتوانید بر نقدینگی این استخر بیفزایید و با کلیک بر روی گزینه Remove، میتوانید سپردهگذاری خود را لغو کرده و توکنهای خود را از این پلتفرم به کیف پولتان بازگردانید.

نمایش جفت ارزهای تأمین شده در استخرهای نقدینگی

پلتفرمهای وامدهی

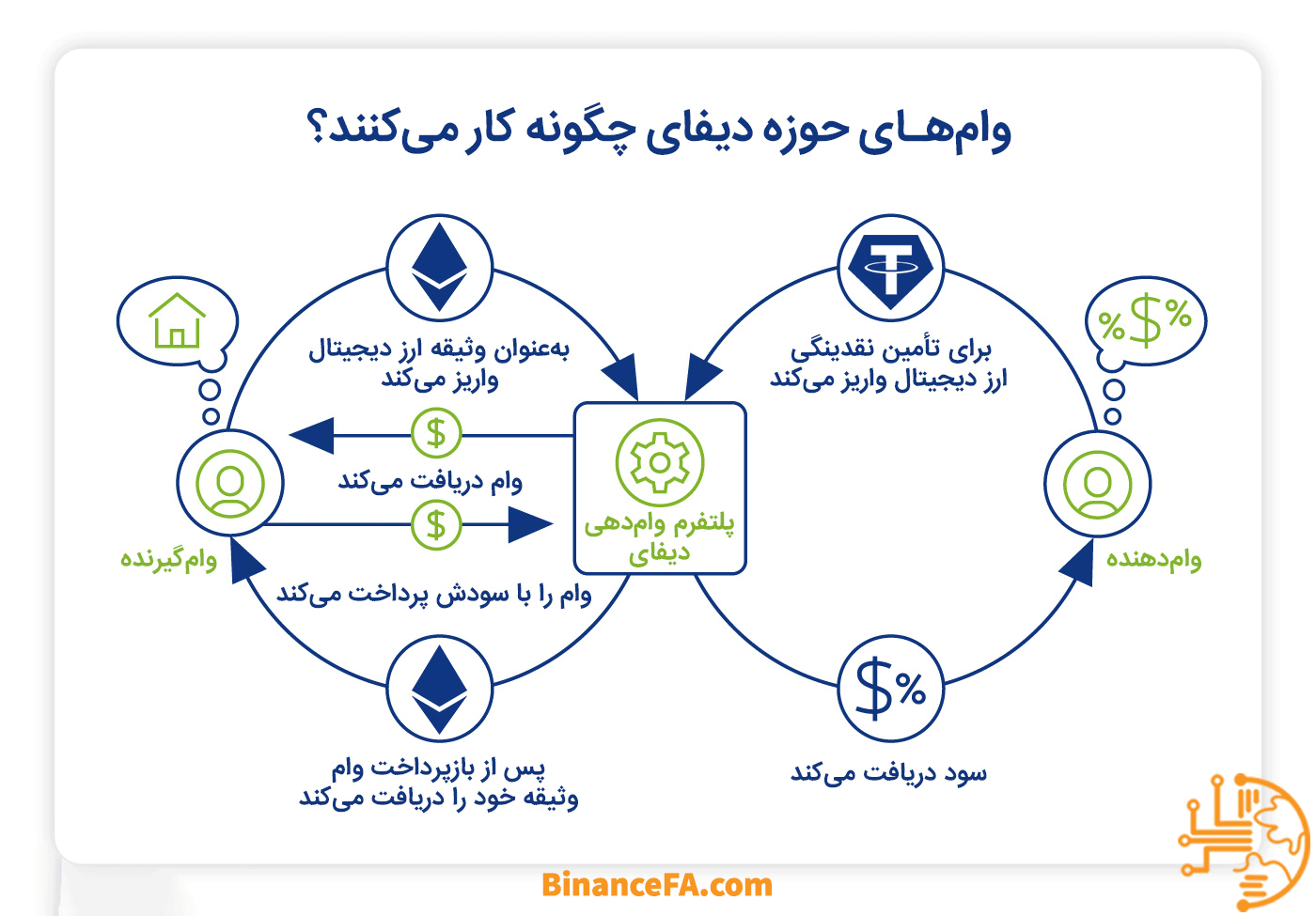

پلتفرمهای وامدهی یا بازارهای پولی غیرمتمرکز (DMM)، دو قابلیت اساسی را در دنیای بلاک چین فراهم میکنند. اول اینکه به کاربران اجازه میدهند بدون نیاز به فروش ارزهای دیجیتال خود، این داراییها را وثیقهگذاری کرده و نقدینگی موردنیاز خود را وام بگیرند و دوم اینکه امکان کسب درآمد غیرمستقیم از طریق وامدهی ارزهای دیجیتال را فراهم میکنند.

بهبیان ساده، پلتفرمهای وامدهی غیرمتمرکز، بهعنوان واسطهای میان وامدهندگان و وامگیرندگان عمل میکنند. این پلتفرمها داراییهای دیجیتال وامدهندگان را در استخرهای نقدینگی جمعآوری کرده و به وامگیرندگانی که ارزهای دیجیتال خود را وثیقهگذاری کردهاند، قرض میدهند. وامگیرندگان برای آزادسازی وثیقه بهره وام خود را به پلتفرم پرداخت میکنند و وامدهندگان سود سپردهگذاری خود را از پلتفرم دریافت خواهند کرد.

پلتفرمهای وامدهی بدون نیاز به دخالت افراد و تنها از طریق قراردادهای هوشمند کار میکنند. کاربران با اتصال کیف پولهای خود به پلتفرمهای وامدهی، میتوانند داراییهای خود را در قراردادهای هوشمند قفل کرده و از آن بهعنوان وثیقه و یا تأمین نقدینگی استفاده کنند.

وام های حوزه دیفای چگونه کار می کنند؟

پروتکلهای وامدهی، میزان سود سالانه وامدهندگان (Supply APY) و بهره سالانه وامگیرندگان (Borrow APY) را بهصورت خودکار و بر اساس نسبت عرضه و تقاضای هریک از بازارهای پولی، تعیین میکنند.

یک مسأله مهم دیگر درباره پلتفرمهای وامدهی، نسبت وام به وثیقه (loan-to-value) یا LTV است. از آنجا که قیمت ارزهای دیجیتال همواره در حال نوسان است، هریک از پلتفرمهای وامدهی نسبت TVL را بهگونهای تعیین میکنند که در صورت سقوط قیمت وثیقه، وامدهنده متحمل ضرر نشود.

بنابراین منطقی است که در این پلتفرمها، میزان وثیقه همیشه از وام دریافتی بیشتر باشد. با این حال، اگر نوسانات قیمت بهحدی شدید باشد که ارزش وثیقه به زیر این نسبت کاهش یابد، قرارداد هوشمند بهطور خودکار بخشی از وثیقه را به فروش رسانده و کسری نقدینگی استخرهای خود را جبران میکند. در این شرایط اصطلاحاً وثیقه وامگیرنده لیکویید خواهد شد.

معرفی برترین پلتفرمهای وامدهی دیفای

در ادامه، چند مورد از مهمترین پلتفرمهای وامدهی غیرمتمرکز را معرفی کرده و نحوه کار با یکی از مشهورترین پلتفرمها را توضیح خواهیم داد.

مقایسه حجم وام های دریافت شده از پلتفرمهای وام دهی غیرمتمرکز

-

کامپوند فایننس

کامپوند فایننس (Compound Finance) یکی از مشهورترین و موفقترین پروتکلهای وامدهی ایجادشده بر روی بلاک چین اتریوم است و در زمان نگارش این مقاله، با ۹.۲۴ میلیارد دلار سرمایه قفلشده، برترین جایگاه را در میان پلتفرمهای دیفای در اختیار دارد. پروتکل کامپوند نرخ بهره برای وامگیرندگان و تأمینکنندگان را بهصورت مجزا تعیین کرده و علاوه بر سود حاصل از سپردهگذاری داراییها، با توزیع توکنهای حاکمیتی کامپ (COMP) به کاربران خود (هم وامدهندگان و هم وامگیرندگان) پاداش میدهد. دارندگان این توکن میتوانند از حق حاکمیتی خود استفاده کرده و در تصمیمگیریهای آینده این پلتفرم مشارکت داشته باشند.

کامپوند فایننس

داراییهای سپردهگذاریشده در استخرهای نقدینگی کامپوند، با توکنهای بومی این پلتفرم موسوم به cToken نمایندگی میشوند. cTokenها، که با استاندارد ERC-20 بلاک چین اتریوم ایجاد شدهاند، مالکیت بخشی از داراییهای موجود در استخرهای دارایی کامپوند را نشان میدهند. دارندگان cTokenها هر زمان که بخواهند میتوانند با ارائه این توکنها، ارزهای دیجیتالی را که در استخر نقدینگی سپردهگذاری کردهاند آزاد کنند.

-

مِیکردائو

میکردائو (MakerDAO) پروتکلی برای وامدهی و ایجاد استیبل کوین DAI است. این پلتفرم یکی از اولین پروژههای مالی غیرمتمرکز است که در سال ۲۰۱۵ بر بستر بلاک چین اتریوم ایجاد شد و امروزه آن را پایه و اساس دیفای مینامند. قیمت استیبل کوین DAI با نسبت یک به یک، به دلار امریکا پیوند داده شده است؛ اما برخلاف سایر ارزهای دیجیتال باثبات که با دلار یا سایر ارزهای فیات موجود در بانک پشتیبانی میشوند، استیبلکوین DAI، از طریق ارزهای دیجیتال قفلشده در قرارداد هوشمند میکردائو پشتیبانی میشود.

مِیکردائو

پروتکل میکر، در ازای وثیقهگذاری ارزهای دیجیتال مشخصی مانند اتر، توکن DAI را ایجاد کرده و آن را وام میدهد. طبق پروتکل میکردائو ارزش داراییهای وثیقه، باید معادل ۱۵۰٪ ارزش وام دریافتشده باشد و اگر در اثر نوسانات قیمت، ارزش آن به زیر این نسبت کاهش یابد، وام منحل خواهد شد. این پلتفرم علاوه بر استیبلکوین DAI، توکن حاکمیتی میکر (MKR) را در میان کاربران خود توزیع میکند.

-

ونوس

ونوس (Venus)، پروتکلی برای وامدهی الگوریتمی و صدور استیبل کوینهای مصنوعی در شبکه بایننس اسمارت چین است. این پروتکل که در اواخر سال ۲۰۲۰ راهاندازی شد، بهدلیل برخورداری از قابلیتهای فراوان، سرعت بالا و کارمزدهای اندک، رقیبی جدی برای پلتفرمهای وامدهی شبکه اتریوم به شمار میرود و تاکنون سهم قابلتوجهی از بازار وامدهی دیفای را از آن خود کرده است.

ونوس

پروتکل ونوس علاوه بر وامدهی ارزهای دیجیتال (بهصورت توکن BEP20)، از استیبل کوین مصنوعی VAI نیز برای وامدهی استفاده میکند. توکن VAI، دارایی بومی شبکه ونوس است که قیمت آن با نسبت یک به یک، به دلار امریکا پیوند داده شده و نسبت وام به وثیقه آن، ۵۰٪ است.

این پلتفرم همچنین توکن حاکمیتی XVS را در میان کاربران خود توزیع میکند که از آن برای رأیدهی به پیشنهادات توسعه شبکه استفاده میشود. یکی از نکات قابلتوجه در پلتفرم ونوس، آن است که کنترل این پلتفرم بهطور کامل به دارندگان توکن XVS واگذار شده و اعضای تیم سازنده و توسعهدهندگان و مشاوران، هیچ سهم اولیهای از این توکنها را به خود اختصاص ندادهاند.

-

آوِی

پلتفرم آوِی [آوِی (Aave) واژهای فنلاندی و مترادف کلمه «روح» است]، یکی از بازارهای پولی دیفای است که بر روی بلاک چین اتریوم ایجاد شده و به کاربران اجازه میدهد طیف گستردهای از داراییهای دیجیتال، از استیبل کوینها گرفته تا سایر آلت کوینها را وام بگیرند و یا با سپردهگذاری در استخرهای نقدینگی این پلتفرم، سود دریافت کنند. یکی از نقاط قوت آوِی نسبت به رقیبش کامپوند، تنوع بیشتر استخرهای دارایی آن است. در حال حاضر ۲۴ ارز دیجیتال در این پلتفرم پشتیبانی میشوند که میتوان هریک از آنها را بهعنوان وثیقه در قرارداد هوشمند این پلتفرم قفل کرده و ارزهای دیگر را بهعنوان وام دریافت کرد. داراییهای سپردهگذاریشده در استخرهای نقدینگی آوِی، با توکنهای بومی این پلتفرم موسوم به aToken نمایندگی میشوند.

آوِی

مزیت دیگر آوِی نسبت به سایر پلتفرمهای وامدهی، ارائه وام با نرخهای بهره ثابت و متغیر است. وامگیرندگان در صورت انتخاب نرخ بهره ثابت، بهره بیشتری را (در مقایسه با بهره متغیر فعلی) میپردازند؛ اما از سوی دیگر، ریسکهای مربوط به نوسانات نرخ بهره را از بین میبرند.

از دیگر قابلیتهای کلیدی آوِی، میتوان به وامهای فوری (Flash loan) یا وامهای بدون وثیقه در این پلتفرم اشاره کرد. اغلب اوقات، نقدینگی تجمیعشده در استخرهای آوِی بیش از تقاضای موجود برای دریافت وام است. بنابراین پروتکل آوِی از این نقدینگی اضافی برای ارائه وامهای فوری به کاربران استفاده میکند. آوِی نیز همانند بسیاری از پروژههای دیگر دیفای، توکن حاکمیتی خود با نماد AAVE را در میان کاربران توزیع کرده و از آن بهعنوان مشوقی برای فعالیت در این پلتفرم و همچنین روشی برای مشارکت در تصمیمگیریها و حاکمیت غیرمتمرکز این پروژه استفاده میکند.

آموزش کار با پلتفرم کامپوند

در این قسمت، چگونگی تأمین نقدینگی، وثیقهگذاری و همچنین دریافت و بازپرداخت وام در پلتفرم کامپوند را آموزش خواهیم داد. این پلتفرم در حال حاضر یکی از مطرحترین پلتفرمهای وامدهی دیفای است.

آموزش وامدهی و وثیقه گذاری در پلتفرم کامپوند

پلتفرم کامپوند در زمان نگارش این مقاله از ۹ ارز دیجیتالBAT ،COMP ،DAI ،ETH ،UNI ،USDC ،USDT WBTC و ۰X پشتیبانی میکند. بنابراین کاربران میتوانند در تأمین نقدینگی هر یک از این ۹ ارز شرکت کرده و یا با وثیقه گذاری هر یک از آنها (غیر از تتر)، داراییهای دیگر را وام بگیرند.

برای تأمین نقدینگی و کسب سود در پلتفرم کامپوند، مراحل زیر را دنبال کنید.

۱. وارد اپلیکیشن کامپوند شوید.

ابتدا با استفاده از یک نرمافزار تغییر آیپی، آدرس آی پی خود را به یک کشور خارجی تغییر دهید زیرا پلتفرم کامپوند در آمریکا به ثبت رسیده و طبق مقررات و تحریمهای این کشور، از ارائه سرویس به کاربران ایرانی (IP ایران) خودداری میکند. بعد از تغییر آیپی، از آدرس app.compound.finance وارد اپلیکیشن کامپوند شوید. در هنگام کار با پلتفرم کامپوند، لازم نیست نگران امنیت داراییهای خود باشید. زیرا داراییهای شما در کیف پول خودتان نگهداری شده و از طریق قرارداد هوشمند مدیریت میشود.

۲. کیف پول خود را به پلتفرم کامپوند متصل کنید.

از سمت راست بالای صفحه، بر روی گزینه Connect wallet کلیک کنید و از میان گزینههای موجود، کیف پول مدنظر خود را انتخاب کنید. برای این آموزش، ما از کیف پول متامسک استفاده کردهایم. دقت داشته باشید که برای پرداخت کارمزد عملیات در پلتفرم کامپوند، باید مقداری اتر (ETH) در کیف پول خود داشته باشید. همچنین پیش از شروع کار، توکن (یا توکنهای) موردنظر برای تأمین نقدینگی را به کیف پول خود واریز کنید.

اتصال کیف پول متامسک به پلتفرم کامپوند

۳. انتخاب توکن موردنظر برای سپردهگذاری (supply)

بعد از اتصال کیف پول، بازارهای عرضه (supply market) و وامدهی (borrow market) برای شما نمایش داده میشود. از ستون مربوط به عرضه، میتوانید تمامی ارزهای دیجیتال قابل سپردهگذاری را بههمراه نرخ سود سالانه (APY) هریک مشاهده کنید. حال میتوانید بر اساس میزان سود سالانه، توکن موردنظر برای سپردهگذاری را انتخاب کنید.

لیست توکن های قابل عرضه (برای تأمین نقدینگی) و قابل دریافت (بهعنوان وام) در پلتفرم کامپوند

بعد از کلیک بر روی توکن موردنظر، باید از طریق کیف پول خود، اتصال توکنها به قرارداد هوشمند وامدهی را تأیید کنید. این عملیات در یک تراکنش بلاک چینی انجام میشود و مستلزم پرداخت کارمزد شبکه است.

۴. توکن موردنظر را سپردهگذاری کنید.

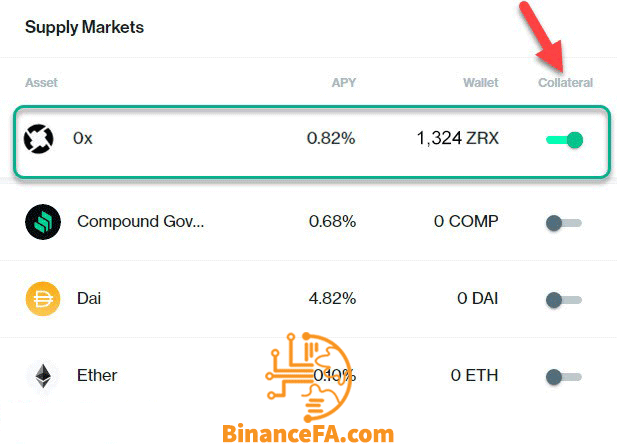

بعد از فعالسازی، یکبار دیگر بر روی توکن موردنظر کلیک کنید تا کادر زیر باز شود. حالا در قسمت مشخصشده، تعداد توکنها را وارد کرده و بر روی گزینه supply کلیک کنید. در تصویر زیر، collateral factor ضریب وثیقه برای توکن مورد نظر را نشان میدهد. یعنی مثلاً اگر بخواهید از توکنهای ZRX بهعنوان وثیقه دریافت وام استفاده کنید، میتوانید معادل ۶۰٪ از ارزش آن، وام دریافت کنید. همچنین supply balance و borrow limit به ترتیب میزان سپرده فعلی شما از این توکن و حداکثر وام قابلدریافت را نشان میدهند که در حال حاضر مقدار آن صفر است.

سپرده گذاری توکن

۵. کنترل وضعیت

بعد از طی مراحل فوق و تأیید تراکنش در کیف پول، توکنهای شما در استخر نقدینگی کامپوند سپردهگذاری شده و cTokenها، به نمایندگی از سهم دارایی و سود شما از استخر، به کیف پولتان واریز میشود. با مراجعه به داشبورد حساب خود میتوانید میزان کل سپرده، نرخ سود ترکیبی (مجموع سود همه ارزهای سپردهگذاری شده) و تعداد توکنهای comp بهدستآمده را مشاهده کنید. همچنین هر زمان که بخواهید، میتوانید وارد قسمت withdraw شده و هر میزان از مبلغ سپردهگذاریشده خود را دریافت نمایید.

داشبورد compound

۶. وثیقهکردن سپرده

تا اینجا یاد گرفتید که توکنهای خود را در پلتفرم کامپوند سپردهگذاری کرده و سود دریافت کنید. حالا اگر بخواهید از سپرده خود برای دریافت وام استفاده کنید، لازم است ابتدا آن را به وثیقه تبدیل کنید. برای این کار، از منوی supply، ارزهایی که سپردهگذاری کردهاید را در حالت collateral قرار دهید.

با فعالسازی این گزینه، بار دیگر باید تراکنشی را از کیف پول خود انجام دهید. در اینجا توکنهای شما در اختیار قرارداد هوشمند وامدهی قرار گرفته و از این به بعد، وثیقه وام دریافتی محسوب خواهند شد. در صورتی که ارزش بدهی شما از ظرفیت وامگیری بیشتر شود (که این اتفاق با سقوط قیمت ارز وثیقهشده رخ خواهد داد)، قرارداد هوشمند این اختیار را دارد که توکنهای وثیقه را بهفروش برساند. فروش داراییهای وثیقه تا جایی ادامه مییابد که نسبت وام به وثیقه مجدداً برقرار شود.

وثیقه کردن سپرده

۷. ارز موردنظر برای دریافت وام را انتخاب کنید.

از منوی Borrow Martkets ارز موردنظر خود برای دریافت وام را انتخاب کنید. بهعنوان مثال در تصویر زیر، ما استیبل کوین USDC را انتخاب کردهایم. دقت داشته باشید که استیبلکوینها به دلیل تقاضای بیشتر کاربران، نرخ بهره بالاتری هم دارند.

با کلیک روی ارز موردنظر، وارد بخش Borrow خواهید شد. در اینجا میتوانید مبلغ وام را با توجه به سقف تعیین شده (کادر قرمز در تصویر پایین) وارد کنید. نوار نارنجیرنگ پایین تصویر، میزان ریسک داراییهای وثیقه شما را نشان خواهد داد. با تأیید این تراکنش در کیف پول، مبلغ وام به کیف پول شما واریز شده و میتوانید آن را به هر آدرس دیگری انتقال دهید. همچنین هر زمان که بخواهید، میتوانید از قسمت repay وام خود را تسویه کرده و وجه وثیقه را دریافت کنید.

بازارهای وام دهی

پلتفرمهای کشت سود

کشت سود (Yield farming) به زبان ساده، همان عملیات سپردهگذاری (یا قفلکردن) ارزهای دیجیتال در پلتفرمهای دیفای، بهمنظور دریافت سود است. این سپردهگذاری، عموماً در استخرهای نقدینگی صرافیهای غیرمتمرکز (مثل یونی سواپ)، پلتفرمهای وامدهی غیرمتمرکز (مثل کامپوند) و یا پلتفرمهای معاملات داراییهای مشتقه (مثل سینتتیکس) انجام میشود.

بهطور کلی درآمد فعالان حوزه کشت سود (یا اصطلاحاً فارمرها)، از سه طریق تأمین میشود:

- کارمزد معاملات صرافیها

- بهره وامهای دریافتی

- توزیع توکنهای حاکمیتی یا توکنهای کاربردی پلتفرمها

همچنین ممکن است یک پلتفرم بهدلیل دنبال کردن چند استراتژی همزمان، پاداش کاربران را با چند توکن (از انواع بالا) پرداخت کند. بهعنوان مثال پلتفرم کامپوند سود تأمین نقدینگی در استخرهای خود را با همان توکنهای سپردهگذاریشده پرداخت میکند و بهطور همزمان، توکنهای حاکمیتی COMP را نیز به کاربران خود پاداش میدهد.

اما قضیه کشت سود، به اینجا ختم نمیشود. پلتفرمهای اکوسیستم دیفای، مانند قطعات لگو به یکدیگر متصل هستند؛ به این معنی که میتوانیم توکنهای بهدستآمده از یک پلتفرم را در پلتفرم دیگری سپردهگذاری کرده و توکنهای مخصوص آن پلتفرم را بهعنوان درآمد کسب کنیم. حتی میتوان توکنهای بهدستآمده از یک پلتفرم را در بخش دیگری از همان پلتفرم سپردهگذاری کرده و توکنهای جدیدی را پاداش گرفت.

بهطور کلی تمامی این پلتفرمها در زمره پلتفرمهای کشت سود قرار میگیرند؛ اما تنها تعداد اندکی از پلتفرمهای دیفای بهصورت تخصصی برای بیشینهسازی کشت سود ایجاد شدهاند که در حال حاضر، مشهورترین آنها پلتفرم یرن فایننس (yEarn.finance) است. پیش از توضیح درباره این پلتفرم و نحوه کارکرد آن، یکبار دیگر روشهای کشت سود در مشهورترین پلتفرمهای دیفای را مرور میکنیم.

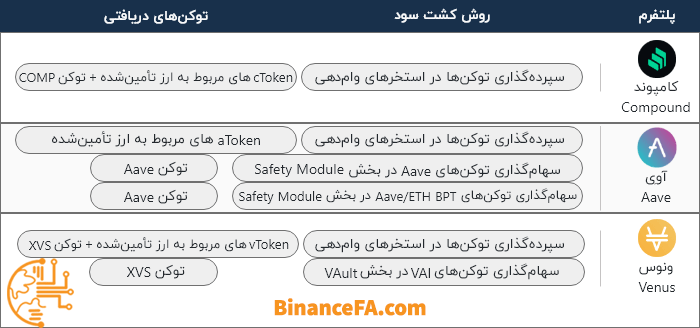

آموزش کشت سود در پلتفرمهای دیفای

در تصویر زیر، تمامی راههای کسب درآمد از صرافیهای غیرمتمرکز را بهصورت خلاصه بیان کردهایم.

کسب درآمد از صرافی های غیرمتمرکز

همچنین در تصویر زیر، تمامی راههای کشت سود در پلتفرمهای وامدهی غیرمتمرکز را بهصورت خلاصه بیان کردهایم.

کسب درآمد از صرافی های غیرمتمرکز

آموزش پلتفرم یرن فایننس (yearn finance)

پروتکل یرن فایننس بهمنظور تجمیع راهکارهای سپردهگذاری در پلتفرمهای دیفای و بیشینهسازی خودکار درآمد کشت سود، بر روی بلاک چین اتریوم ایجاد شده است. کاربران یرن فایننس، با استفاده از رابط کاربری ساده این پلتفرم، میتوانند با مجموعهای از پلتفرمهای دیفای (شامل صرافیهای غیرمتمرکز و پلتفرمهای وامدهی) تعامل داشته و تقریباً همه سرمایهگذاریهای خود در حوزه کشت سود را بهصورت یکجا مدیریت کنند.

مدیریت پلتفرم yearn.finance بهصورت غیرمتمرکز و با استفاده از توکن YFI انجام میشود. YFI توکن حاکمیتی پلتفرم یرن فایننس است که عرضه آن بهصورت محدود (۳۰٬۰۰۰ واحد) انجام شده و در مدت زمان اندکی به پایان رسید. در حال حاضر میتوانید توکن YFI را از طریق صرافیهای ارز دیجیتال خریدوفروش کنید.

پلتفرم یرن فایننس، زمان صرفشده برای یافتن سودمندترین راهکارهای سرمایهگذاری در پلتفرمهای دیفای را کاهش داده و این فرایند را بهصورت خودکار انجام میدهد. بنابراین بهجای اینکه ساعتها وقت خود را صرف یافتن سودمندترین استخرهای نقدینگی کرده و بهصورت مداوم تغییرات نرخهای بهره را رصد کنید، میتوانید این فرایند را به الگوریتمهای خودکار یرن فایننس بسپارید تا سود سرمایهگذاری شما بیشینه شود. این پلتفرم همچنین موجب صرفهجویی در کارمزد تراکنشهای دیفای خواهد شد.

برای تحقق این قابلیتها، یرن فایننس مجموعهای از محصولات دیفای را ارائه کرده است که در ادامه هر یک را معرفی کرده و روشهای اصلی کشت سود در این پلتفرم را آموزش میدهیم.

-

Earn

اولین محصول یرن فایننس، یک الگوریتم تجمیعکننده پلتفرمهای وامدهی است؛ به این صورت که با تغییر نرخ بهره در پلتفرمهای dYdX، کامپوند و آوِی، وجوه کاربران را بهطور خودکار در میان آنها جابهجا میکند. این محصول، فرایند جذب سود را برای کاربران نهایی بهینهسازی کرده و به آنها اطمینان میدهد که همواره بیشترین سود ممکن را از پلتفرمهای مذکور به دست آورند.

-

Vaults

خزانهها (Vaults) در پلتفرم یرن فایننس، نوعی استخر سرمایه هستند که بر اساس فرصتهای کشت سود موجود در بازار، بهطور خودکار درآمد کسب میکنند. این خزانهها با استفاده از روش تجمیع تراکنشها و تقسیم هزینههای گس (کارمزد)، خودکارسازی فرایند کسب سود و بازتوزیع سرمایهها و همچنین با جابهجایی خودکار سرمایهها در صورت بروز فرصتهای جدید، کاربران خود را منتفع میکنند.

همچنین کاربران نهایی با استفاده از این محصول، دیگر نیازی به کسب دانش و مهارت تخصصی درباره پروتکلهای دیفای نخواهند داشت. بنابراین خزانههای یرن فایننس، نوعی استراتژی سرمایهگذاری منفعل (passive-investing) محسوب میشوند.

با Earn، در نوع استراتژی اتخاذشده برای کشت سود است. شما با سپردهگذاری داراییهای خود در استخرهای Earn، فقط از یک استراتژی ساده استفاده میکنید: جابهجایی خودکار داراییها در استخرهای نقدینگی پلتفرمهای وامدهی و کسب بیشترین سود ممکن.

اما استراتژیهای کشت سود در Vault، تنها به جابهجایی داراییها در پلتفرمهای وامدهی محدود نمیشود. در واقع اغلب این استراتژیها، از راهکارهای چندگانهای برای بیشینهسازی سود و کاهش ریسکها استفاده میکنند که این راهکارها شامل وثیقهگذاری دارایی، دریافت وام از سایر داراییها (مانند استیبل کوینها)، تأمین نقدینگی در DEXها و جمعآوری کارمزد معاملات، سهامگذاری برای دریافت سایر توکنها و در نهایت فروش توکنهای بهدستآمده است. استراتژی هر Vault توسط اعضای جامعه یرن فایننس تعیین شده و از طریق مکانیسمهای حاکمیتی این پلتفرم قابلتغییر است.

بهعنوان مثال در تصویر زیر، استراتژی کشت سود Vault اتر را مشاهده میکنید.

استراتژی کشت سود Vault اتر

-

ZAP

زپ (ZAP) ابزاری است که به کاربران اجازه میدهد مجموعهای از داراییهای پایه را مستقیماً به استخرهای نقدینگی کِرو فایننس وارد و یا از آن خارج کنند. همان طور که پیشتر درباره پلتفرم کِرو توضیح دادیم، تأمینکنندگان نقدینگی در استخرهای Curve.Fi، از سود سپردهگذاری در پلتفرمهای وامدهی و همچنین کارمزد معاملات کاربران بهرهمند خواهند شد.

در حال حاضر کاربران یرن فایننس میتوانند از ۷ ارز پایه, DAI, USDC, USDT, TUSD SUSD، wBTC و BUSD استفاده کرده و آنها را به یکی از دو استخر y.curve.fi یا busd.curve.f در پلتفرم کرو واریز کنند. همچنین کاربران با استفاده از ابزار ZAP میتوانند داراییهای موجود در این دو استخر کرو را خارج کرده و به یکی از این ۵ استیبل کوین تبدیل کنند.

-

Cover

کاور (Cover) ابزاری برای بیمهکردن داراییها در برابر ریسکهای قراردادهای هوشمند و یا پروتکلهای اتریوم است. پلتفرم بیمه غیرمتمرکز Nexus Mutual، از این سرویس پشتیبانی میکند.

-

Lending

این سرویس با استفاده از API پلتفرم کریم فایننس (Cream.finance)، امکان وامدهی و قرضگرفتن را برای کاربران فراهم میکند.

-

داشبورد

در قسمت داشبورد میتوانید تمامی سپردهگذاریهای جاری خود در این پلتفرم را بههمراه میزان سود کسبشده مشاهده کنید.

مشاهده سپرده ها و سودهای موجود

آموزش کار با پروتکل Earn در پلتفرم یرن فایننس

۱. وارد بخش Earn شوید.

ابتدا وارد وبسایت Yearn.Finance شده و از گزینههای بالای صفحه، بر روی Invest و سپس بر روی Earn کلیک کنید.

۲. کیف پول خود را متصل کنید.

با کلیک بر روی گزینه Connect wallet، کیف پول خود را به این پلتفرم متصل کنید.

اتصال به کیف پول yearn.finance

۳. توکن موردنظر برای تأمین نقدینگی را انتخاب کنید.

همان طور که در تصویر زیر میبینید، در اینجا ارزهای پایه برای سپردهگذاری در استخرهای y.curve.fi و busd.curve.fi مشخص شدهاند. با واریز هریک از این توکنها به کیف پولتان، موجودی در دسترس (available Balance) آن توکن در اینجا نمایش داده میشود. همچنین با مقایسه نرخ سود سالانه (Interest Rate) توکنها، میتوانید تصمیم بگیرید که کدام توکن را برای تأمین نقدینگی انتخاب کنید.

ارزهای پایه برای سپرده گذاری در استخر

۴. تأمین نقدینگی کنید.

با تأمین نقدینگی هریک از این توکنها، سرمایه شما بهصورت خودکار بین پلتفرمهای وامدهی آوِی، کامپوند و dYdX جابجا خواهد شد. برای تأمین نقدینگی، بر روی ارز موردنظر خود کلیک کنید؛ سپس در کادر بازشده، مبلغ موردنظر را وارد کرده و بر روی Eran کلیک کنید. با تأیید این تراکنش در کیف پول، فرایند کشت سود آغاز شده و پروتکل یرن فایننس، سرمایه شما را بین پربازدهترین پلتفرمهای وامدهی جابهجا خواهد کرد.

تأمین نقدینگی

دقت داشته باشید، در همه پلتفرمهای دیفای (از جمله یرن فایننس)، برای واریز هر دارایی به یک قرارداد هوشمند، نیازمند ۲ تراکنش هستیم؛ اولین تراکنش برای تأیید اتصال دارایی موردنظر به (قرارداد هوشمند) استخر مربوطه و دومین تراکنش به منظور انتقال داراییها انجام میشود. تراکنش تأیید برای هر دارایی یک بار انجام میشود و پس از آن، برای واریز مجدد آن توکن به قرارداد هوشمند مربوطه، انجام یک تراکنش کافی است.

۵. کشت خود را درو کنید!

پس از تأمین نقدینگی در استخرهای مذکور، yToken های مربوطه (مثلاً در اینجا ySUSD) که نماینده سهم شما از استخرهای نقدینگی هستند، به کیف پول شما واریز میشوند. حالا هر زمان که بخواهید میتوانید از قسمت Claim، آنها را به استخرهای نقدینگی بازگردانید و توکنهای خود را بههمراه سودشان پس بگیرید.

آموزش کار با پروتکل Vaults در پلتفرم یرن فایننس

قبل از هر چیز، لازم به یادآوری است که برای استفاده از Vaultهای یرن فایننس، بهتر است از نسخه دوم این پلتفرم استفاده کنید. زیرا در نسخه اول، تعداد و تنوع Vaultها کمتر بوده و برخی از استراتژیها در حال حاضر غیرفعال شدهاند.

۱. وارد بخش Vaults شوید.

ابتدا وارد وبسایت Yearn.Finance شده و از گزینههای بالای صفحه، بر روی Invest و سپس بر روی Vaults کلیک کنید.

۲. کیف پول خود را متصل کنید.

با کلیک بر روی گزینه Connect wallet، کیف پول خود را به این پلتفرم متصل کنید.

۳. Vault موردنظر خود را انتخاب کنید.

بهطور کلی، Vaultهای یرن فایننس، به سه دسته کلی قابل تقسیم هستند؛ استیبل کوینها (مانند DAI، TUSD، USDT، USDC)، توکنهای LP پلتفرم کرو (مانند y LP، ۳pool LP، BUSD LP، sBTC LP، Compound LP) و توکنهای ناپایدار (مانند ETH، WETH، YFI، LINK) که البته در حال حاضر برخی از این Vaultها غیرفعال هستند.

Vaultهای موجود در هر دستهبندی، تقریباً از استراتژی مشابهی برای کشت سود استفاده میکنند. حال با توجه به نرخ سود سالانه هر Vault و شناخت کلی که از استراتژیهای کشت سود دارید، Vault موردنظر خود را انتخاب کرده و بر روی آن کلیک کنید. ما برای این آموزش، کار را با DAI ادامه میدهیم.

انتخاب vault

۴. مقدار سپردهگذاری را مشخص کنید.

در کادر باز شده (مانند تصویر زیر) تعداد توکنهای واریزی را مشخص کرده و برروی Deposit کلیک کنید. سپس تراکنشهای تأیید و انتقال دارایی به Vault را از طریق کیف پول خود انجام دهید. توجه داشته باشید که کارمزد تراکنشها، بسته به Vault انتخابشده، متفاوت خواهد بود.

تأیید و انتقال دارایی ها به vault

۵. سودتان را پایش کنید.

پس از سپردهگذاری توکنها، yTokenهای مربوطه (در اینجا yDAI) را در کیف پول خود دریافت خواهید کرد که نماینده سهم شما از Vault موردنظر است. دقت داشته باشید که مقدار yTokenهای موجود در کیف پول شما، در طول زمان ثابت است؛ اما ارزش آن، با افزایش سود Vault، افزایش خواهد یافت.

حالا میتوانید با مراجعه به صفحه داشبورد، مبالغ سپردهگذاریشده خود را به همراه سود آنها پایش کنید. اگر هم حوصله دردسر ندارید و فقط عدد دلاری سودتان را میخواهید، به آدرس yearn.party بروید و با اتصال کیف پول، سود لحظهای خود را ببینید.

۶. دارایی و سودتان را برداشت کنید.

همان طور که در تصویر قبلی مشاهده میکنید، هر زمان که بخواهید میتوانید از قسمت برداشت (withdraw)، سرمایه خود را به کیف پولتان انتقال دهید. دارایی برداشتشده، از جنس همان دارایی است که در ابتدا به Vault واریز کردهاید.

آنچه که در نهایت برداشت خواهید کرد، برابر است با:

[کارمزدها] ــ [درآمد حاصل از کشت سود] + [سرمایهای که در ابتدا سپردهگذاری کردهاید]

اما منظورمان از کارمزدها، دقیقاً کدام کارمزدهاست؟ نسخه ۱ پلتفرم یرن فایننس، دو نوع کارمزد از کاربران دریافت میکند؛ یک کارمزد برداشت (Withdrawal fee) که مقدار آن ۰.۰۵٪ از کل مبلغ سپردهگذاریشده است و دیگری، کارمزد عملکرد (Performance fee) که بر اساس بهترین عملکرد Vaultها تعیین شده و مقدار آن تا ۵٪ از سود دریافتی متغیر است.

اما با راهاندازی نسخه ۲ پلتفرم یرن فایننس، تغییراتی در کارمزدهای پرداختی ایجاد شد. در این نسخه، داراییهای موجود در هر Vault، به دو قسمت تقسیم شده است: داراییهای آزاد (idle holdings) و داراییهای درگیر در استراتژی (strategy holdings). همان طور که از این نامگذاری پیداست، بخش اندکی از داراییهای تجمیعشده کاربران، بهصورت آزاد موجود است و بخش دیگر، در استراتژیهای کشت سود، به کار گرفته میشود.

حال اگر میزان داراییهای برداشتشده کاربر کمتر از داراییهای آزاد باشد، هیچ کارمزدی به آن تعلق نمیگیرد؛ اما اگر میزان برداشت به حدی باشد که لازم باشد بخشی از داراییهای درگیر در استراتژی آزاد شوند، کارمزد این عملیات از کاربر دریافت خواهد شد.

کارمزد دیگری که در نسخه دوم از کاربران دریافت میشود، کارمزد مدیریت داراییها (management fee) است که سالانه ۲٪ از کل داراییهای مدیریتشده در استراتژی را شامل میشود و به خزانه این پلتفرم اختصاص خواهد یافت.

کارمزد عملکرد (performance fee) آخرین کارمزدی است که از سرمایهگذاران دریافت میشود. این کارمزد بر مبنای میزان موفقیت هر استراتژی محاسبه شده و میزان آن، تا ۲۰٪ از سود دریافتی قابلتغییر است. نیمی از کارمزد عملکرد به طراح استراتژی و نیمی از آن به خزانه اختصاص خواهد یافت.

چگونه بهترین پلتفرمهای دیفای را انتخاب کنیم؟

پارامترها و عوامل بسیار زیادی در صنعت دیفای دخیل هستند که باید آنها را بهدقت موردتوجه قرار داد. با این حال، معمولاً اغلب سرمایهگذاران تنها به یک عامل توجه میکنند: APY یا سود سالانه موردانتظار از پلتفرمهای دیفای. در ادامه برخی از فاکتورهای اساسی که پیش از سرمایهگذاری در دیفای باید به آن توجه کنید را بررسی خواهیم کرد:

-

امنیت قرارداد هوشمند

قراردادهای هوشمند در حقیقت قلب تپنده پروژههای دیفای هستند. اگرچه امنیت این کدها از ابتدای شکلگیری فضای دیفای تاکنون دستخوش تغییرات و پیشرفتهای بسیاری شده است، اما هنوز هم پروژههای آسیبپذیر و ناامن در این حوزه وجود دارند. تا کنون بسیاری از پروژههای دیفای مانند کریم فایننس (Cream Finance) و یرن فایننس (Yearn finance) قربانی حملات سایبری و نفوذ هکرها به نقاط آسیبپذیر قراردادهای هوشمند شدهاند.

-

حاکمیت

همواره در مواجهه با پروژههای جدید دیفای، به دنبال این سوال باشید که تصمیمات اساسی این پلتفرم چگونه اتخاذ میشود؟ اصلیترین تصمیمات در پلتفرمهای دیفای، مربوط به بحث کارمزدها و ارتقای سیستم است. حاکمیت برخی از پلتفرمهای دیفای، برعهده تیم توسعهدهندگان و در برخی دیگر بر اساس مدل DAO (سازمان خودمختار غیرمتمرکز)، بر عهده کاربران است.

مدل DAO، حاکمیت پلتفرم را به دارندگان توکن حاکمیتی شبکه واگذار میکند؛ بهگونهای که هرنفر بهاندازه سهمی که از توکنهای حاکمیتی در اختیار دارد، در تصمیمگیریها حق رأی داشته باشد. اگر پلتفرم دیفای موردنظر شما تحت حاکمیت جامعه نیست، لازم است درباره استفاده از آن تجدیدنظر کنید. زیرا درست زمانی که فکر میکنید همه چیز خوب پیش میرود، ممکن است همه دارایی خود را (به دلیل تغییرات ناشی از حاکمیت متمرکز) از دست بدهید. این شیوه کلاهبرداری که با نام Rug-pull مشهور شده، یکی از اتفاقات عادی پروژههای دیفای سال ۲۰۲۰ بود؛ پس نگذارید تاریخ تکرار شود!

-

نقشه راه و تیم توسعهدهنده

پلتفرمهایی که تیم توسعهدهنده آنها شناختهشده هستند و اهداف و برنامهریزیهای خود را بهصورت عمومی منتشر میکنند، بهمراتب قابلاعتمادتر از پروژه های گمنام این حوزه هستند. در برخی از پروتکلهای دیفای، غیر از یک آدرس ناشناس اتریوم و یک حساب توییتر با نام مستعار، هیچ نام و نشانی از توسعهدهندگان یا شرکت ثبتشدهای که پشتیبان این پلتفرم باشد در میان نیست. بسیار بعید است که چنین پروژههایی، با همان قدرتی که کار را آغاز میکنند، مسیر خود را ادامه دهند.

-

مدیریت سود و هزینهها

توجه داشته باشید که هیچ چیز در دنیای دیفای پایدار نیست. ممکن است تمام ارزش یک پروژه، در زمان کوتاهی از دست برود (مثل پروتکل yam finance)، یا اینکه پروژهای که گمان میکردیم نابود شده (مانند Aave)، دوباره به بازی برگردد و سهم قابلتوجهی را از بازار در اختیار بگیرد.

بهدلیل همین تغییرات، هیچگاه نباید به اعداد و ارقامی که در این بازار میبینید تکیه کنید. بهعنوان مثال نرخ سود سالانه سپردهگذاری در یک پلتفرم خاص، قطعی و تضمینی نیست؛ بلکه وابسته به شرایط کلی بازار، عملکرد این پلتفرم و عرضه و تقاضای ارز دیجیتالی است که قصد سرمایهگذاری آن را دارید.

حتی گاهی ممکن است سود سپردهگذاری یک توکن در یک پلتفرم دیفای، کمتر از سود نگهداری ساده این توکن (و افزایش ارزش آن) باشد. این مشکل در دنیای دیفای با عنوان «زیان غیردائمی (impermanent loss)» شناخته شده است. بنابراین، سرمایهگذاری در پلتفرمهای دیفای، نیازمند توجه و پیگیری مداوم است.

-

مقیاسپذیری و کارمزدها

مقیاسپذیری یک شبکه بلاک چین، بهمعنی میزان توانایی این شبکه در پردازش تراکنشهای شبکه است. هرچقدر که مقیاسپذیری یک شبکه بیشتر باشد، توانایی پردازش حجم بیشتری از تراکنشها را خواهد داشت.

از آنجا که رقابت سرمایهگذاران دیفای بسیار بیشتر از سرمایهگذاران عادی است، فعالیت در این بازار، نیازمند سرعت بالای تراکنشهاست. همچنین در بلاک چینهایی که مقیاسپذیری آنها کمتر است، کارمزد تراکنشهای مربوط به دیفای، بهشدت افزایش خواهد یافت.

این مسأله امروزه در بلاک چین اتریوم و پلتفرمهای دیفای این شبکه قابلمشاهده است. در حالی که پلتفرمهای ساختهشده بر روی بلاک چینهای مقیاسپذیرتر مانند بایننس اسمارت چین، تا حد زیادی، مسأله زمان و کارمزد تراکنشها را حل کردهاند. با این حال، مسأله مقیاسپذیری مدتها موردتوجه توسعهدهندگان اتریوم بوده و برنامهریزیهای بسیاری برای حل این مشکل انجام شده است. بنابراین، در آینده نزدیک باید منتظر رقابت تنگاتنگ بلاک چینها برای بهدستآوردن سهم بیشتر از بازار دیفای باشیم.

چالشها و ریسکهای دیفای

چالش ها و ریسک های دیفای (defi)

اگر قدری در فضای دیفای بچرخید و با پلتفرمهای مختلف کار کنید، حتماً با من همنظر خواهید بود که دیفای تازه در آغاز راه است. در حال حاضر، پیچیدگیها و چالشهای این حوزه برای کاربران عادی بهحدی است که احتمالاً هیچگاه هوس نمیکنید دیفای را بهعنوان یک راهکار مالی مؤثر به خانواده خود معرفی کنید.

در بخش پایانی این مقاله، ریسکها و چالشهای فعلی حوزه دیفای را بررسی میکنیم. اما به یاد داشته باشید که وضعیت دیفای روبهروز تغییر میکند و این تغییرات، چالشهای و مزیتهای جدیدی را بهدنبال دارد.

موارد زیر، بخشی از چالشهای فعلی دیفای هستند:

- سرعت:

حقیقت این است که بلاک چینها اکنون بسیار کندتر از رقبای سنتی و متمرکز خود (بانکها و مؤسسات مالی) هستند. بهویژه بلاک چین اتریوم که میزبان بیشترین پلتفرمهای دیفای در حوزههای کاربردی گوناگون است، در حال حاضر با مشکلات مقیاسپذیری دستوپنجه نرم میکند. با این حال، امید است که با پیشرفت فناوری این مشکلات بهزودی برطرف شده و دیفای به رقیبی قدرتمند برای پلتفرمهای مالی متمرکز تبدیل شود.

- کارمزد:

اگرچه یکی از اهداف اولیه پیدایش تکنولوژی بلاک چین کاهش کارمزدها بود، اما چیزی که در عمل اتفاق افتاده این است که کارمزد تراکنشهای دیفای (تحت تأثیر مشکلات مقیاسپذیری) همچنان بهطرز چشمگیری بالاست. برخی از بلاک چینهای نسل جدید مانند بایننس اسمارت چین و سولانا (که بهتازگی از اپلیکیشنهای دیفای پشتیبانی میکنند)، تا حدودی بر مشکل کارمزد فائق آمدهاند؛ اما بلاک چینهای سنتی مانند اتریوم، هنوز هم نیازمند تغییراتی برای بهبود این وضعیت هستند.

- تجربه کاربری:

درحالحاضر، استفاده از حوزه دیفای کمی برای کاربران تازهکار پیچیده است و برنامههای فعلی هنوز آنطور که باید رابط کاربری خوبی ندارند. برای یک کاربر عادی حریمخصوصی و تمرکززدایی اولویت اول نیست؛ بلکه انگیزه اصلی که میتواند کاربران را به استفاده از پلتفرمهای دیفای سوق دهد، آسانبودن کار با این پلتفرمهاست. توسعه نرمافزارهای موبایل برای برنامههای حوزه دیفای مهمترین مسئلهای است که درباره تجربه کاربری باید به آن توجه شود.

گذشته از بحث چالشها، کارکردن با پلتفرمهای دیفای هنوز هم دارای خطرات بالقوهای است که معمولاً تازهواردان به این حوزه را هدف قرار میدهد. بخشی از این خطرات، شامل موارد زیر هستند:

- حملات هک و DNS:

اگرچه همیشه گفتهایم (و میگوییم) که اصلیترین مزیت بلاک چین، امنیت بالای آن است، اما باید توجه داشته باشیم که بلاک چین فقط نقش یک زیرساخت امن را دارد. ممکن است برنامههای غیرمتمرکز دیفای به خودی خود دارای آسیبپذیریهایی باشند که امکان سوءاستفاده را به هکرها بدهند. علاوه بر این، راهکارهای دیفای، در حال حاضر از طریق چارچوب متمرکز وب به کاربران ارائه میشوند. بنابراین حملاتی همچون DNS (مختلکردن سیستم نام دامنه) هنوز هم امکان راهاندازی وبسایتهای جعلی با ظاهر غیرمتمرکز را به هکرها میدهد.

- از بین رفتن وثیقه:

وقتی از پلتفرمهای وامدهی دیفای استفاده میکنید، باید همواره این نکته را در ذهن داشته باشید که ارزش وثیقه شما در معرض نوسان است. در صورت کاهش شدید قیمتها (مثلاً بیش از ۵۰ درصد) ممکن است وثیقه شما لیکویید شود (یعنی برای جبران ضررها با تخفیف فروخته شود) و به این ترتیب، این امکان وجود دارد که کل دارایی خود را از دست بدهید.

- زیان غیردائمی:

زیان غیردائمی (impermanent loss)، از جمله ریسکهایی است که تأمینکنندگان نقدینگی در صرافیهای غیرمتمرکز با آن دستبهگریبان هستند. در اغلب صرافیهای غیرمتمرکز مبتنی بر بازارساز خودکار، تأمینکنندگان نقدینگی باید مبالغی برابر از یک جفتارز (مثلاً ETH/DAI) را به استخر نقدینگی واریز کنند. زیان غیردائمی وقتی اتفاق میافتد که سوددهی بازار ارزهای دیجیتال به حدی زیاد باشد که سود شما از تأمین نقدینگی یک جفتارز، کمتر از سود نگهداری ساده یک ارز دیجیتال باشد. یعنی مثلاً اگر ۲۰۰۰ دلار سرمایه خود را به صورت ۱۰۰۰ دلار اتر و ۱۰۰۰ دلار تتر وارد صرافی کرده باشید و در همین زمان قیمت اتر جهش چشمگیری را تجربه کرده باشد، فرصت نگهداری ۲۰۰۰ دلار اتر و کسب سودهای بیشتر را از دست دادهاید.

- افزایش ناگهانی نرخ بهره وام:

یکی دیگر از ریسکهای کار با پلتفرمهای وامدهی، افزایش ناگهانی نرخهای بهره است. همان طور که پیشتر گفتیم، نرخهای بهره وام، بر اساس میزان عرضه و تقاضا پیوسته در حال تغییر است. حال اگر تقاضای دریافت وام یک توکن (به هر دلیلی) افزایش یابد و از عرضه پیشی بگیرد، نرخ بهره آن هم بهطرز چشمگیری افزایش خواهد یافت. بنابراین اگر از پلتفرمهای دیفای وام میگیرید، باید همواره تغییرات بازار و رفتار جمعی کاربران را مدنظر داشته باشید.

- خطای کاربر:

همان طور که میدانید، دیفای واسطههای مالی را از بین میبرد و تمام مسئولیت را به خود کاربران واگذار میکند. این موضوع علاوهبر مزایای استقلال مالی از نهادهای متمرکز، خطراتی را هم در پی دارد. بهعنوان مثال، اگر رمز حساب بانکی خود را گم کنید، میتوانید با مراجعه به بانک حساب خود را بازیابی کنید، اما در بلاک چینهای باز مانند اتریوم، هویت با یک رشته متنی از حروف و اعداد به نام «کلید خصوصی» (Private Key) تعیین میشود که اگر آن را گم کنید، دسترسی به موجودی کیف پول خود را برای همیشه از دست خواهید داد. همچنین تراکنشهای دیفای برگشت ناپذیر هستند و این یعنی اگر مبلغی به کیف پول اشتباهی واریز کنید، احتمالاً دیگر دستتان به آن مبلغ نخواهد رسید. بههمیندلیل، کاربرانِ حواسپرت در زمان کار با دیفای در خطر هستند. در مقاله بعدی به این سؤال پاسخ میدهیم که شاخص RSI چیست و چگونه از آن در تحلیل تکنیکال استفاده کنیم؟

پرسش و پاسخ جذاب در مورد بیت کوین با هوش مصنوعی GPT

پرسش و پاسخ جذاب در مورد بیت کوین با هوش مصنوعی GPT محاسبه سود مرکب در ارزهای دیجیتال به چه صورت است؟

محاسبه سود مرکب در ارزهای دیجیتال به چه صورت است؟ چگونه یک پروژه ارز دیجیتال را برای سرمایه گذاری، ارزیابی کنیم؟

چگونه یک پروژه ارز دیجیتال را برای سرمایه گذاری، ارزیابی کنیم؟ خرید تتر از بهترین و ارزان ترین صرافی ایرانی

خرید تتر از بهترین و ارزان ترین صرافی ایرانی بهترین ارزهای دیجیتال برای استخراج در سال 2021

بهترین ارزهای دیجیتال برای استخراج در سال 2021

میم کوین چیست؟

میم کوین چیست؟ نحوه خرید پله ای با سیگنال اسپات بایننس

نحوه خرید پله ای با سیگنال اسپات بایننس

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.