چگونگی کارکرد و اهمیت صندوق های بیمه و لیکوییدیشن در معاملات فیوچرز

چگونگی کارکرد و اهمیت صندوق های بیمه و لیکوییدیشن در معاملات فیوچرزچگونگی کارکرد و اهمیت صندوق های بیمه و لیکوییدیشن در معاملات فیوچرز

لیکویید شدن به عنوان یک ابزار محافظتی

در این مقاله به دو موضوع مهم اشاره می کنیم که بخش اول پیچیدگی های مکانیسم های لیکویید (liquidation) و صندوق های بیمه در صنعت رمزنگاری را توضیح می دهد. در بخش اول، آن را با توضیح اصول یک فرآیند لیکویید آغاز می کنیم و مراحل مختلف لیکویید (liquid) را که ممکن است یک صرافی با توجه به شرایط مختلف بازار انجام دهد، بیان می کنیم. پس از آن، معرفی مختصری در مورد صندوق های بیمه و نحوه استفاده از آن برای محافظت از ترید ارائه می کنیم. در آخر، چگونگی رشد صندوق های بیمه توضیح داده می شود. در مقاله قبلی به نکات خوبی درمورد فاندینگ ریت برای تازه واردان اشاره کردیم. حتماً آن را مطالعه کنید.

در معاملات فیوچرز، معامله گران می توانند با اهرم (leverage) معامله کنند و فقط ملزم به تأمین نیازهای مارجین برای باز کردن پوزیشن در معامله فیوچرز هستند. این یک ویژگی کلیدی است که بازار فیوچرز را جذاب می کند زیرا به معامله گران اجازه می دهد از تغییرات نسبتاً اندک حرکت قیمت، سود ببرند. بنابراین، اهرم قدرت بالقوه ای برای سود یا زیان یک معامله گر با همان اندازه را دارد.

بیشتر بخوانید: صفر تا صد بایننس فیوچرز (Binance Future)+نکات بسیار مهم 2021

لیکویید شدن چگونه رخ می دهد؟

معاملات فیوچرز سازوکارهای مختلفی برای مدیریت ریسک ایجاد کرده اند تا از معامله گران دارای اهرم فشار زیاد در برابر خسارات قابل توجه محافظت کنند. یکی از آنها لیکویید شدن (liquidation) است. یک ویژگی امنیتی است که مانع از سقوط معامله گران به ارزش منفی سهام می شود.

در بازارهای بی ثبات، معاملات اهرمی مستعد شکاف قیمت هستند و ممکن است باعث شود ارزش سهام یک معامله گر بلافاصله در محدوده منفی قرار بگیرد. در این شرایط، ضرر می تواند بیشتر از مارجین (margin) معاملات باشد. در نتیجه، بازنده ها لیکویید می شوند و ممکن است در پوزیشن های خود مارجین کافی برای پرداخت کامل برندگان را نداشته باشند.

بیشتر بخوانید: مارجین تریدینگ در صرافی بایننس چیست و چه کاربردی دارد؟

بگذارید مثالی از دنیای واقعی بزنیم تا بهتر متوجه موضوع شوید:

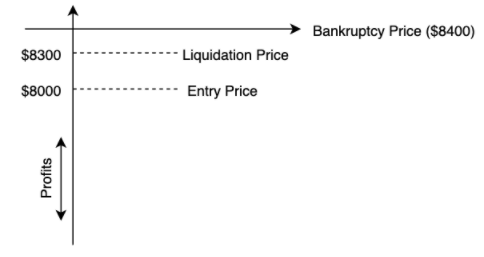

دو تریدر مانند سالی و جان را در نظر بگیرید که هر دو با معاملات فیوچرز BTC/USDT معامله دائمی فیوچرز را با اهرم 20 برابر را آغاز کردند. جدول جزئیات موقعیت مربوطه را شرح می دهد.

جزئیات موقعیت

فرض کنیم قیمت بیت کوین 5 درصد افزایش یافته و به 8400 دلار برسد – در این سناریو، سالی با تجارت بلند مدت (long) خود 8000 دلار سود می برد، در حالی که جان با تجارت کوتاه (short) مدت خود 8000 دلار از دست می دهد. اتفاقات بعدی به شرح زیر است:

- جان مارجین خود را کم می کند و تحت لیکویید قرار می گیرد.

- به قیمتی که مارجین به صفر می رسد قیمت ورشکستگی (bankruptcy price) گفته می شود. از نظر جان، 8400 دلار قیمت ورشکستگی است.

- بلافاصله، صرافی موقعیت جان را با 8400 دلار لیکویید می کند تا اطمینان حاصل شود که سالی سود خود را دریافت می کند.

در بازار بی ثبات رمزنگاری شده، اطمینان از اینکه پوزیشن های از دست رفته دقیقاً با قیمت ورشکستگی آن لیکویید و منحل می شوند، بسیار دشوار است. علاوه بر این، لیکویید بیش از قیمت ورشکستگی به این معنی است که سالی سود کمتری دریافت می کند و جان ضرر بیشتری متحمل می شود.

برای جلوگیری از این اتفاق، صرافی ها تمایل دارند پوزیشن های از دست رفته را با قیمتی بهتر از ورشکستگی لیکویید کنند، این به عنوان قیمت لیکویید (liquidation price) شناخته می شود. نمودار زیر نحوه عملکرد این کار را نشان می دهد.

لیکویید کوتاه (short)

لیکویید بلند (long)

بر اساس این تصاویر، صرافی ممکن است پوزیشن جان را در 8300 دلار لیکویید کند، که بافر (buffer) 100 دلار برای اطمینان از سالم نگه داشتن سود سالی باقی می گذارد. پس از لیکویید، جان پس از فاندینگ سود سالی، مارجین خود را از دست می دهد و دارایی باقی مانده به موجودی موسوم به صندوق بیمه منتقل می شود.

موقعیت های لیکویید شدن چگونه است؟

در مواردی که صرافی قادر به لیکویید پوزیشن ها قبل از رسیدن معامله گر به ارزش منفی دارایی باشد، از روش های زیر برای جبران زیان معاملات ورشکسته استفاده می شود:

1. صندوق بیمه (Insurance Fund)

صندوقی است که توسط صرافی برای اطمینان از اینکه سوداگران سودآور سود خود را به طور کامل دریافت می کنند و خسارات اضافی متحمل یک تریدر ورشکسته را تأمین می کنند، نگهداری می شود.

2. سیستم ضرر اجتماعی (Socialized Loss System)

با این روش، ضرر و زیان پوزیشن های ورشکسته بین تمام معامله گران سودآور توزیع می شود.

3. لیکویید حذف خودکار (Auto-deleverage liquidations) به اختصار (ADLs)

در ADL، صرافی معامله گران مخالف را به ترتیب اهرم و سودآوری انتخاب می کند و این موقعیت ها به طور خودکار لیکویید می شوند تا موقعیت معامله گر بازنده را پوشش دهند.

مواردی که در ادامه قرار دارد به اصول صندوق بیمه می پردازد و نحوه رشد آن را توضیح می دهد.

صندوق بیمه (insurance fund) چیست؟

صندوق های بیمه شبکه های ایمنی هستند که از تریدرهای ورشکسته در برابر ضررهای ناگوار محافظت می کنند و اطمینان حاصل می کنند که سود معامله گران برنده کاملاً پرداخت می شود. هدف اصلی صندوق بیمه محدود کردن وقایع لیکویید خودکار (ADL) است. در ADL، پوزیشن معامله گران مخالف به طور خودکار منحل یا لیکویید می شود تا پوزیشن معامله گر بازنده را پوشش دهد. در این شرایط، احتمالاً برمخالف معاملات سودآور با اهرم بالا احتمالاً auto-deleverage liquidations رخ می دهد.

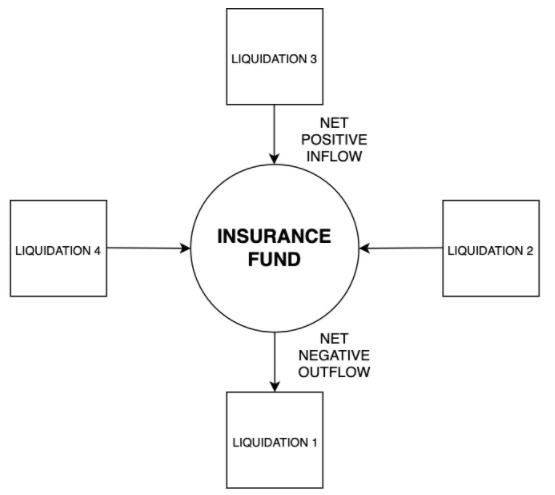

صندوق های بیمه کمک های ناشی از پوزیشن های لیکویید شده هستند. تا زمانی که صرافی بتواند سفارش را با قیمتی بهتر از ورشکستگی لیکویید کند، جریان مثبت به صندوق بیمه می رود.

- تصویری از جریان خالص به صندوق بیمه

جریان خالص به صندوق بیمه

مدل صندوق بیمه منحصراً مطعلق به صرافی های مشتقات رمزنگاری نیست. صرافی های سنتی مانند CME و CBOE همچنین دارای سیستم های safeguard هستند که بزرگتر از مبادلات ارز رمزنگاری بومی هستند و می توانند از پیش فرض های متعدد پشتیبانی کنند. این سیستم های حفاظتی شامل بخش های مختلفی مانند clearinghouses، clearing members می شود و معمولاً نسبت به مبادلات غیرقانونی، وثیقه بالاتری را طلب می کنند.

- تصویر زیر نشان دهنده بسته Safeguard مالی پایه CME

بسته حفاظت های مالی CME

- تصویر زیر نشان دهنده بسته Safeguard مالی پایه IRS

بسته حفاظت های مالی IRS

رشد صندوق های بیمه چگونه اتفاق می افتد؟

همانطور که گفته شد، صندوق های بیمه از محل کمک های حساب های لیکویید شده رشد می کنند. باقی مانده دارایی حساب های لیکویید شده، اختلاف بین قیمت لیکویید یافته و ورشکستگی، در صندوق بیمه نگهداری می شود. به نمودار زیر توجه کنید.

- اختلاف بین قیمت لیکویید و ورشستگی

اختلاف بین قیمت لیکویید و ورشستگی

بنابراین، هرچه سطح پوششی گسترده تر باشد، ورودی های بیشتری به صندوق بیمه وارد می شوند. در نتیجه، انگیزه صرافی ها برای لیکویید پوزیشن های بهتر از قیمت لیکویید برای جلوگیری از لغزش قیمت است. این انگیزه ممکن است منجر به اقدامات لیکوییدی تهاجمی توسط صرافی ها شود و تریدرهای ورشکسته خود را بیشتر تنبیه کند.

مزایا و معایب صندوق بیمه چیست؟

مزایای صندوق بیمه

در سیستم های خسارت اجتماعی و ADL، پوزیشن های معامله گران سودآور برای جبران خسارات معامله گران ورشکسته، لیکویید می شود. این روش ها برای معامله گرانی که ریسک را با دقت مدیریت می کنند بسیار سخت و زجر آور است. از طرف دیگر، صندوق های بیمه با تشکیل یک نهاد مرکزی که برای جذب زیان اضافی طراحی شده است، از این روش های مخرب جلوگیری می کنند.

معایب صندوق بیمه

برخی از صندوق های بیمه شفاف نیستند و تمایل به رشد غیرقابل کنترل دارند. این عوامل نامطلوب از ناتوانی یا عدم تمایل مبادله ای برای ارائه قوانین روشن در صورت لیکویید شدن ناشی می شود، بنابراین منجر به اقدامات لیکویید تهاجمی می شود.

و اما در بخش دوم قرار است راجع به مسائل مختلف دیگری در حول و پیرامون صندوق های بیمه و لیکویید بپردازیم.

در مباحث قبلی به بررسی اجمالی نحوه لیکویید و اصول صندوق بیمه پرداختیم. در ادامه، وضعیت موجودی صندوق های بیمه را در صرافی های مختلف کریپتوکارنسی تحلیل می کنیم. در ادامه به مقایسه مدل صندوق بیمه بایننس فیوچرز پرداخته و در مورد تفاوت آن با سایر بخش ها صحبت می شود.

شکسته شدن صندوق بیمه در بایننس فیوچرز

بایننس فیوچرز از نظر حجم معاملات سریع ترین رشد و نمو سیستم عامل رمزنگاری است که از 13 ژانویه دارای صندوق بیمه به ارزش 11.5 میلیون دلار (USDT) بوده است. بایننس اکثراً صندوق بیمه خود را تأمین مالی کرده است که به طور پیوسته 15 درصد از 10 میلیون USDT اولیه رشد کرده است.

- صندوق بیمه بایننس USDT

صندوق بیمه بایننس USDT

بهتر است با بررسی نحوه کار صندوق بیمه بایننس فیوچرز شروع کنیم:

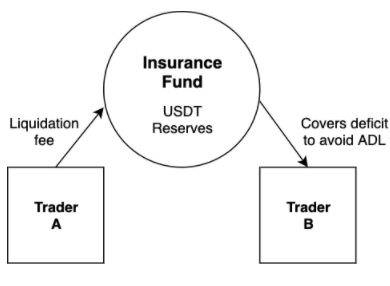

در شرایط مختلف بازار، این سناریو نشان می دهد که چگونه یک صندوق بیمه برای جلوگیری از لیکوییدهای حذف خودکار (auto-deleverage liquidations) استفاده می شود. دو معامله گر، تریدر A و تریدر B را در نظر بگیرید که با همان قیمت در یک معامله فیوچرز دائمیBTC / USDT وارد یک پوزیشن لانگ شدند.

اتفاقات زیر در اکانت تریدر A رخ می دهد:

1. تریدر A مدت زیادی که BTC / USDT را با قیمت 8000 دلار، و با قیمت لیکویید 7700 دلار و ورشکستگی (bankruptcy price) 7600 دلار در حساب خود دارد.

2. با ریزش قیمت BTC به بیش از 7700 دلار، تریدر A وارد لیکویید می شود و سیسم لیکویید، سفارش فوری برای فروش بالاتر از 7600 دلار (قیمت ورشکستگی) را صادر می کند.

3. دستور لیکویید با قیمت 7650 دلار پر می شود، هزینه لیکویید 0.3٪ از تریدر A دریافت می شود.

4. هزینه لیکویید به صندوق بیمه انتقال داده می شود.

در همین اوضاع اتفاقاتی که برای تریدر B رخ می دهد را مرور می کنیم:

1. تریدر B مدت زیادی است که با 8000 دلار با قیمت لیکویید 7700 دلار و ورشکستگی 7600 دلار معامله ای را باز کرده است.

2. به دلیل نوسان ناگهانی بازار، قیمت بازار اکنون 7550 دلار است که زیر قیمت ورشکستگی قرار گرفته است.

3. بایننس پوزیشن های باقیمانده را از تریدر ورشکسته ای که حسابش در ارزش منفی آن است، می گیرد.

4. Binance از طریق صندوق بیمه خود آنها را به طور تدریجی در بازار تخلیه می کند.

5. موتور لیکویید سفارش فوری را برای فروش می گذارد و سفارش را با قیمت 7500 دلار پر می کند.

6.از آنجا که تریدر B در حال حاضر در ارزش منفی است، صندوق بیمه بایننس فیوچرز کسری را پوشش می دهد. در نتیجه از ADL جلوگیری شده است.

- تصویری از چگونگی مشارکت تریدر A از حذف خودکار سود (ADL) در تریدر B

چگونگی مشارکت تریدر A از حذف خودکار سود (ADL) در تریدر B

در شرایطی که صندوق بیمه قادر به قبول پوزیشن های لیکویید نیست، حذف خودکار (auto-deleveraging) رخ می دهد.

اگر علاقه من به کار کردن با اپلیکیشن بایننس هستید، حتماً به این صفحه مراجعه کنید.

وضعیت صندوق بیمه در crypto-derivatives industry

BitMEX یکی از بزرگترین صندوق های بیمه در صنعت است که ارزش تقریبی آن 280 میلیون دلار است. در سال 2019، صندوق 62.8٪ از 20،700 به 33،700 XBT تا 31 دسامبر رشد کرد. در سه ماهه آخر سال 2019، صندوق بیمه BitMEX، علی رغم نوسانات اخیر در قیمت های BTC، افت قابل توجهی را تجربه نکرد.

در حالی که BitMEX ممکن است استدلال کند که صندوق بزرگ آن برای جبران خسارات در دوره هایی با نوسان زیاد ضروری است. برعکس آن، صندوق آن 730 BTC از محل لیکویید یا افزایش 2٪ در 22 نوامبر اضافه کرد، زیرا قیمت BTC بیش از 15٪ در دو روز ریزش کرد. در بیشتر موارد، خروجی صندوق در رقم های پایین رخ می دهد.

با وجود رشد قابل توجه صندوق در طول سال، حجم معاملات BitMEX به ترتیب افزایش نیافت، در واقع حجم ماهانه آن از ژوئیه 2019 به طور متوالی کاهش می یابد. به طور سنتی، یک صندوق بیمه همراه با حجم معاملات رشد می کند. این اختلاف منجر به موشکافی و انتقاداتی در زمینه مدیریت ریسک و لیکویید BitMEX شده است، که نشان می دهد صندوق بیمه آن از هدف خود فراتر رفته است.

- تغییر خالص روزانه صندوق بیمه BitMEX

تغییر خالص روزانه صندوق بیمه BitMEX

از زمان لیکویید 500 میلیون دلاری، OKex صندوق بیمه خود را به طور قابل توجهی ایجاد کرده است تا از وقوع در آینده جلوگیری کند. در سال 2019، صندوق بیمه Okex بیش از 1000٪ از 156 به 2000 BTC رشد کرد. افزایش نمایی اندازه صندوق آن با رشد حجم معاملات مطابقت دارد. در سه ماهه گذشته، صندوق پس از معاملات ناپایدار در بازارهای فیوچرز BTC، یک بار با خروج خالص 310 BTC ضرر قابل توجهی متحمل شده است.

- تغییر خالص روزانه صندوق بیمه OKex

تغییر خالص روزانه صندوق بیمه OKex

همانند OKex، صندوق بیمه Huobi در سال 2019 چند برابر رشد کرده بود. این صندوق از نوامبر 2019 شاهد ورود مداوم بوده است. این به دلیل یک دوره معاملاتی آرام در بازارهای BTC است که حرکات محدوده قیمت تأثیر چندانی بر قیمت های لیکویید نداشتند. به طور معمول، نوسانات و لغزش زیاد تمایل به اثر کردن روی لیکوییدها دارند.

- تغییر خالص روزانه صندوق بیمه Huobi

تغییر خالص روزانه صندوق بیمه Huobi

آیا صندوق های بیمه می توانند از هدف خود رشد بیشتری داشته باشند؟

صندوق های بیمه می توانند به طور غیرقابل کنترل رشد کنند، به ویژه هنگامی که مبادلات بیش از حد مجاز در معامله گران ورشکسته رخ می دهد. همانطور که توضیح دادبم، مبادلات برای تسویه حساب پوزیشن های بهتر از قیمت لیکویید تشویق می شوند و در نتیجه جریان های بیشتری به صندوق بیمه ایجاد می کنند. اگرچه صندوق بیمه قابل توجهی یک لایه ایمنی به آن اضافه می کند، وجوه بیمه بیش از حد می تواند نشانه ای از یک سازوکار لیکوییدی تهاجمی باشد. با رشد قابل توجه صندوق، برخی از مبادلات ممکن است آن را به عنوان دارایی که می توان از آن درآمد کسب کرد، به جای مکانیزم محافظت از معامله گران استفاده کرد.

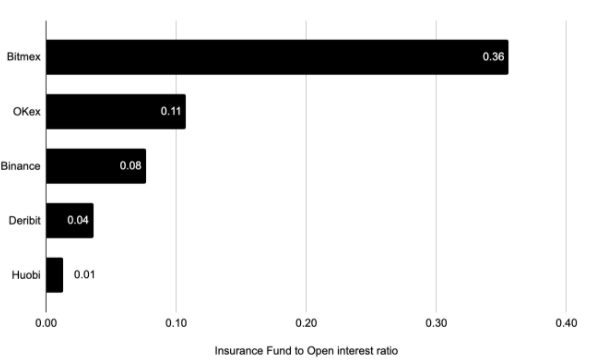

نمودار 5 اندازه صندوق های بیمه را در صرافی های مختلف در برابر سود آزاد آن مقایسه می کند. در میان همه، BitMEX بیشترین نسبت صندوق بیمه به سود باز را دارد که تقریباً یک سوم اندازه سود باز آن است. این 3 برابر بزرگتر از OKex است که صندوق آن فقط یک دهم میزان سود باز آن است. صندوق های بیمه دیگری مانند بایننس فیوچرز دارای ابعاد بسیار کوچکتری هستند اما در محافظت از حساب های ورشکسته آن کار ستودنی انجام داده اند.

اگر چه محدودیتی برای این معیار نیست، اما یک ضرب چند برابری نشان می دهد که صرافی برای معامله گران ورشکسته آن بیش از حد تنبیه قائل شده است. در مقابل، یک ضرب کم نشان می دهد که صرافی ضمانت های مالی کافی برای محافظت از تریدرها در برابر حرکت های نامطلوب بازار ایجاد نکرده است.

- صندوق بیمه نسبت بهره باز

صندوق بیمه نسبت بهره باز

صندوق بیمه بایننس فیوچرز باعث حمایت از کاربر می شود؟

برخلاف سایر صندوق های بیمه، صندوق بیمه Binance Futures برای آنچه در نظر گرفته شده استفاده می شود. صندوق ریسک و پوزیشن ها را در صورت لیکوییدهای قابل قبول می پذیرد تا اطمینان حاصل کند که مشتریان auto-deleverage liquidations(ADL) را دریافت نمی کنند.

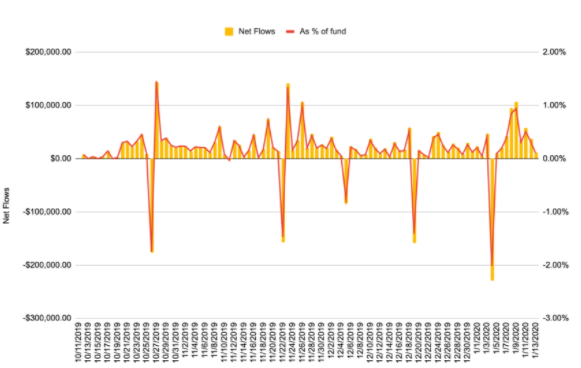

از زمان تأسیس چندین بار، صندوق آن ضررهای قابل توجهی برای جلوگیری از ADLs متحمل شده است و در نتیجه خالص خروجی بیش از 100،000 USDT است (به نمودار 6 توجه کنید). در سه ماهه گذشته، صندوق بیمه Binance Futures یکی از معدود مواردی است که در موارد مختلف شاهد خروج قابل توجهی بیش از 1٪ بوده است.

اخیراً، صندوق در هفته اول ژانویه 2 درصد خالص خروجی داشته است. این نشان می دهد که صندوق بیمه آن برای پوشش کسری حساب های لیکویید شده برای محافظت از تریدر سودآور و زیان ده استفاده شده است.

- تغییر خالص در صندوق بیمه بایننس فیوچرز در USDT

تغییر خالص در صندوق بیمه بایننس فیوچرز در USDT

در حالی که کاربران نا امیدی خود را از بی ثباتی سیستم در بین سایر مبادلات رمزنگاری ابراز کرده اند. مانند overloads، تأخیر، بازپرداخت، ADL، حتی complete outages. بایننس فیورچز از 13 ژانویه 2020 رویدادهای لیکوییدخودکار (ADL) را به صفر رسانده است.

عمکلرد مشتری پسندانه

بایننس فیوچرز رویکردی دوستانه و مشتری پسندانه را در پیش می گیرد. صندوق بیمه آن به جای باقی مانده دارایی تریدر ورشکسته، کمک هزینه های لیکویید را جمع آوری می کند. با استفاده از این رویکرد، صندوق بیمه بایننس رشد قابل تجهی دارد و در عین حال، سطح ایمنی معقولی را برای کاربران خود فراهم می کند.

بدین ترتیب، نکاتی که ذکر شد به معامله گران خرده فروشی و مؤسسات ثابت کرد که بایننس فیوچرز بستر بهتری برای معاملات فیوچرز رمزنگاری است.

اگرچه صرافی های رمزنگاری محلی از مکانیزم های مدیریت ریسک ثابت و قوی مانند صرافی های سنتی برخوردار نیستند، اما مدل صندوق های بیمه ای اطمینان قابل قبولی را برای محافظت از کاربران فراهم می کند. برخلاف مبادلات سنتی، بازارهای رمزنگاری شده برای احترام به لیکوییدها و محافظت از کاربران به دارایی متکی هستند. به همین ترتیب، حفظ صندوق به عنوان یک ویژگی محافظت از مصرف کننده و استفاده از آن در نظر گرفته شده که بسیار مهم است.

در حالی که صندوق بیمه لایه امنیتی قابل توجهی را به آن اضافه می کند، اما یکی از مواردی که بیش از اندازه بزرگ است، نشان دهنده اقدامات لیکویید تهاجمی است. از این رو، صندوق های بیمه نباید به طور نامحدود رشد کنند و صرافی ها باید اندازه آن را محدود کنند. در نهایت، هدف صندوق بیمه حمایت از کاربران است. صرافی ها باید قوانین روشنی را برای لیکویید تنظیم کنند تا از لیکوییدهای تهاجمی جلوگیری کنند و از درآمدزایی صندوق بیمه خود جلوگیری کنند.

فرق USDS-M با COIN-M در فیوچرز چیست؟ (6)

فرق USDS-M با COIN-M در فیوچرز چیست؟ (6) چطور یک تریدر حرفه ای پرایس اکشن بشویم؟

چطور یک تریدر حرفه ای پرایس اکشن بشویم؟ آموزش ساخت Api در اپ بایننس + ویدئو

آموزش ساخت Api در اپ بایننس + ویدئو اضافه کردن اندیکاتور به چارت و تهیه اشتراک رایگان الگوریتم استراتژیک معاملاتی

اضافه کردن اندیکاتور به چارت و تهیه اشتراک رایگان الگوریتم استراتژیک معاملاتی نحوه صحیح گذاشتن Stop Loss در فیوچرز چگونه است؟ (13)

نحوه صحیح گذاشتن Stop Loss در فیوچرز چگونه است؟ (13) نحوه معاملات لانگ و شورت در حالت Post Only فیوچرز چگونه است؟ (8)

نحوه معاملات لانگ و شورت در حالت Post Only فیوچرز چگونه است؟ (8) نحوه برداشت Withdraw ارز دیجیتال از اپلیکیشن بایننس به تراست ولت (15)

نحوه برداشت Withdraw ارز دیجیتال از اپلیکیشن بایننس به تراست ولت (15) بیت کوین فیوچرز Bitcoin Futures

بیت کوین فیوچرز Bitcoin Futures

دیدگاه خود را ثبت کنید

تمایل دارید در گفتگوها شرکت کنید؟در گفتگو ها شرکت کنید.